Vous avez des projets ? Vous voulez devenir propriétaire ou préparer votre retraite ? Préparez-vous !

Imaginons que vous souhaitiez bénéficier de 100 000€. Réunir cette somme ne sera pas facile et va demander de nombreuses années d’épargne rigoureuse. Le nombre d’années d’effort va dépendre de plusieurs facteurs :

- Le montant que vous investissez chaque mois : 50€ ou 300€ voir plus ?

- Le rendement du placement que vous choisissez : un placement prudent avec un rendement faible à long terme ? un placement plus dynamique mais plus risqué ?

D’autres facteurs jouent comme, les frais, la fiscalité et l’inflation qui vont ronger le pouvoir d’achat ou la capacité à financer un projet à terme.

- Le montant que vous investissez : chacun doit construire son futur en fonction de ses capacités. Il n’est pas bon de sous-épargner comme il peut être dangereux de sur-épargner. Le montant que vous allez régulièrement investir n’a pas vocation à évoluer considérablement. Il varie en fonction de vos évolutions de carrière et de votre situation familiale. Il ne faut pas chercher à « timer » le marché, tous les apprentis traders finissent par perdre*. Choisissez donc le montant qui ne vous demandera pas de vous priver dans votre vie de tous les jours.

- Le rendement du placement que vous choisissez dépend de votre patrimoine, de vos revenus et de votre capacité à supporter le risque. Rien de pire que de vouloir récupérer son argent en pleine crise !

*Selon Morgan Stanley, tous les traders particuliers ont perdu aujourd’hui les gains qu’ils ont pu faire depuis janvier 2020 et ce malgré la hausse de 25% des marchés.

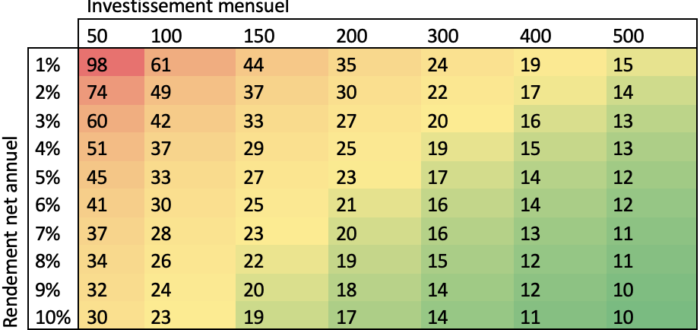

Combien d’années pour avoir 100 000€ de côté

Premier constat, avec le livret A, il faut 100 ans d’épargne à raison de 50€ par mois pour atteindre les 100 000€. Une vie n’y suffira pas ! Les placements prudents doivent être utilisés pour le court terme car ils n’apportent pas grand-chose si ce n’est la protection du capital.

Pour des projets comme un achat immobilier, vous pouvez choisir un placement plus risqué. Avec un rendement annuel compris entre 3% et 8%, il faut mettre de coté au moins 300€ par mois pour espérer avoir 100 000€ d’apport dans 15-20 ans et 500€ pour espérer en disposer d’ici environ 12 ans.

Pour un horizon encore plus long, comme la préparation de la retraite, une centaine d’euros mis de côté chaque mois devrait suffire si vous avez plus de 30 ans devant vous. Sinon, il faudra mettre un peu plus.

Si on se réfère à l’histoire, les rendements moyens à long terme des actions sont de 8-10% brut. Si votre support d’investissement est diversifié, les rendements sont plus faibles.

Ce tableau n’a qu’une valeur théorique, ne prenant pas en compte notamment les frais encourus qui vont peser sur la performance et ne doit pas être utilisé seul pour étayer vos choix d’épargne et d’investissement.

A quoi bon placer l’argent ?

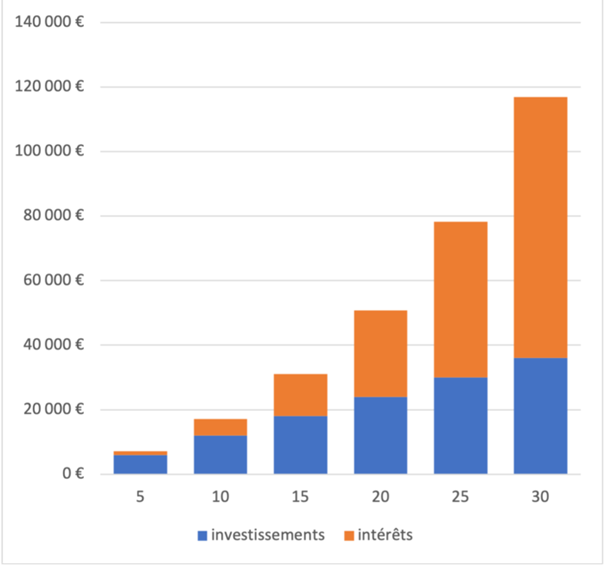

L’effet « boule de neige » conséquence du réinvestissement des intérêts peux être très important. Plus le temps passe, plus ce mécanisme apporte de la valeur, le temps travaille pour vous ! Votre aurez un capital qui aura doublé au bout de 20 ans par rapport à vos investissements s’ils vous rapportent 7% par an.

100€ investis par mois avec un rendement de 7%

Il s’agit là encore d’une simulation, qui suppose des rendements constants sans modélisation du risque. Plus vous opterez pour un produit dynamique, plus la performance peut s’éloigner à la baisse comme à la hausse des courbes simulées.