L’inflation, le sujet éco de 2022.

Pas de répit pour les banquiers centraux. L’inflation grimpe toujours : 8.1% en Europe, 8.3% aux US. Le début des grandes manœuvres a commencé : la Fed a monté les taux de 0.5% en mai après avoir bien prévenu tout le monde en avril. La BCE de son côté prépare le terrain et va lui emboiter le pas dès cet été. La volonté de ramener l’inflation vers l’objectif officiel de 2% est clairement une menace pour la croissance. Historiquement, la lutte contre l’inflation a toujours provoqué une récession à plus ou moins long terme. Aujourd’hui, les consommateurs réduisent leurs achats ce qui pourrait rapidement provoquer … une chute des prix sur certains produits manufacturés et des soldes monstres pour vider les stocks.

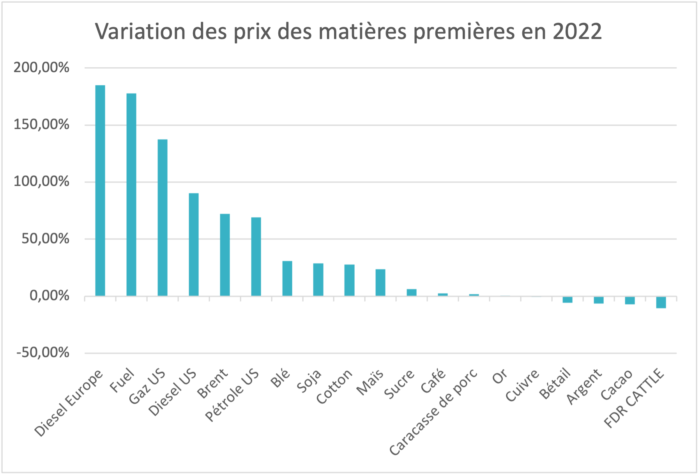

Les matières premières s’envolent.

D’un côté l’Europe se prive des hydrocarbures russes, de l’autre la production agricole ukrainienne est bloquée dans les ports, même si des négociations entre la Turquie et la Russie pourraient déboucher sur la constitution d’un corridor pour acheminer les céréales vers l’Afrique. Le continent est exposé à des famines dramatiques si rien n’est fait. La faim pourrait provoquer d’autres « printemps » dans les pays les plus exposés dès 2022 et jusqu’en 2023 s’il est impossible de ressemer en Ukraine. On en parle peu mais le Sri Lanka est la première victime de la raréfaction des ressources avec un pays en faillite qui plonge dans le chaos. L’Arabie Saoudite a annoncé vouloir augmenter sa production de pétrole mais en a dans la foulée augmenté le prix. Le Brent de mer du Nord a atteint près de 120$/bl et d’aucun pense qu’il pourrait atteindre 150$ dès cet été. Enfin, les capacités de raffinage sont limitées ce qui augmente encore la pression sur les prix de l’essence et surtout du diesel. 3 euros le litre à la pompe cet été est une réelle possibilité. Une chose est sûre les prix vont rester durablement élevés.

La fin des confinements en Chine.

La Chine continue à se battre contre le variant Omicron. Shanghai a passé la majeure partie du mois de mai en confinement. Le gouvernement a jeté l’éponge et prévoit une réouverture générale mais graduelle en juin. De nouveaux foyers réapparaissent déjà à Pékin et dans le Tianjin forçant les autorités locales à renforcer les mesures restrictives. Malgré cela, la bonne surprise c’est la hausse des exportations en mai ce qui devrait décongestionner un peu les chaînes d’approvisionnement dans le monde. On devrait voir la flotte de navires actuellement agglutinés devant les ports chinois, venir s’embouteiller sur la côte ouest des US comme l’année dernière. Les problèmes de chaine d’approvisionnement sont loin d’être réglés.

La situation géopolitique.

Malheureusement, la guerre se poursuit sans espoir d’un cessez-le-feu à court ou moyen terme. Il y a pourtant des tentatives de pourparlers mais les postions sont trop éloignées pour être réconciliées. L’Europe a décidé d’interdire l’importation de pétrole par mer, augmentant de fait le risque de voir la Russie répliquer en coupant le gaz comme elle fait déjà avec la Pologne, la Bulgarie et les Pays-Bas. Sur le terrain, la Russie semble étendre sa zone de contrôle avec la prise de Sievierodonetsk, petite ville stratégique. Elle contrôle maintenant toute la frontière est de l’Ukraine

Et les marchés dans tout ça ?

Le début du mois a vu la poursuite du mouvement de baisse d’avril. En fin de mois les marchés ont rebondi pour finir en légère baisse. Mais hormis les secteurs de l’énergie et des matières premières, rien n’est à la fête. Les taux continuent de se tendre. Le Bitcoin et l’ensemble des cryptos ont plongé à cause de la débâcle du stablecoin TerraUSD. L’effondrement de Terra restera un cas d’école dans l’histoire des devises virtuelles. Le dollar recule légèrement mais reste très recherché.

Le mois de mai fut difficile. Les banques centrales sont engagées dans une lutte contre l’inflation qui met leur crédibilité en jeu. Leurs actions mettront la croissance en danger. Tant que l’emploi restera en bonne santé, elles ne arrêteront pas de monter les taux. Les revenus réels (quand on retire l’inflation) reculent, provoquant la baisse du pouvoir d‘achat des consommateurs et par ricochet celle de la profitabilité des entreprises. Les marchés sont volatils et les baisses de marchés sont à long terme des opportunités sans égales. Le début d’année est compliqué mais pour ceux qui investissent régulièrement, chaque semaine dans les fonds Ismo, la baisse est atténuée et permet de se positionner pour des jours meilleurs.

Pourquoi faut-il toujours investir quand cela baisse ?

Les marchés financiers sont résilients. Depuis leur création, ils franchissent les épreuves les unes après les autres pour repartir de plus belle. C’est pourquoi il faut toujours être investi et profiter des périodes agitées pour construire son patrimoine. De grandes fortunes financières ne se sont pas construites autrement. Warren Buffet a toujours attendu des baisses importantes des marchés pour déployer son argent dans des fleurons de l’économie. Une stratégie qui consiste à entrer régulièrement pendant une phase de correction des marchés apporte les avantages essentiels suivants :

- Elle réduit le “time to recovery”. Il s’agit de la durée pour retrouver une performance positive sur ses investissements

- Elle permet de lisser la baisse financière

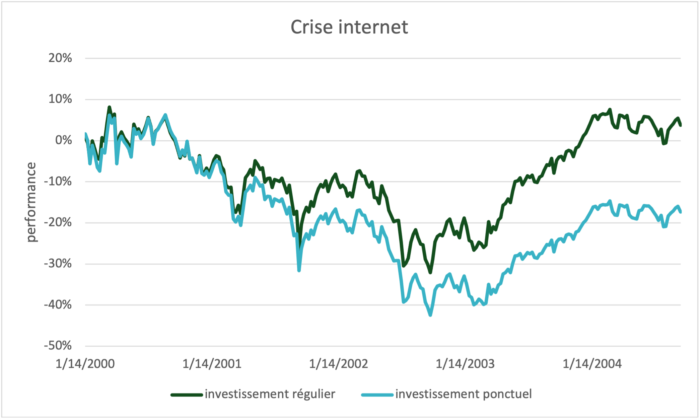

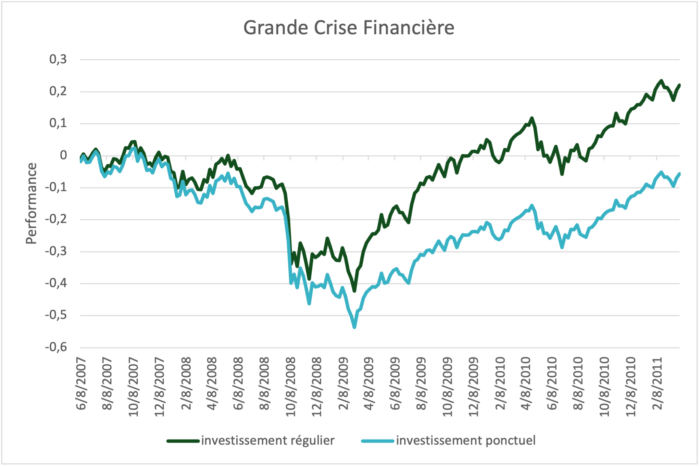

Observons 2 stratégies à travers 3 crises majeures :

- Investir au début de la crise et ne plus le faire ensuite, par crainte ou volonté de « battre le marché »

- Investir régulièrement, quelle que soit l’évolution des marchés.

Crise internet :

La grande crise financière :

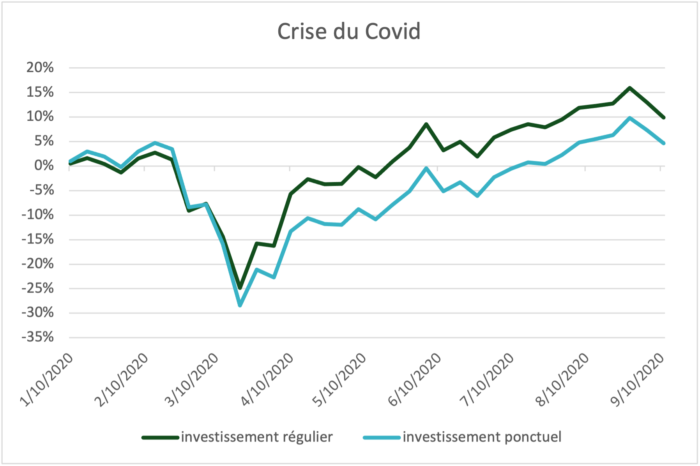

Crise de la Covid-19 :

On le voit, la durée d’une crise est très variable. Celle du Covid est une des plus courtes de l’histoire. En général, il faut plus d’un an pour voir les marchés retrouver les niveaux de début de crise. Ces graphiques peuvent sembler décourageants à ceux qui sont à la recherche du profit rapide mais n’oubliez pas qu’il s’agit d’un zoom sur des périodes spécifiques. La réalité c’est ça :