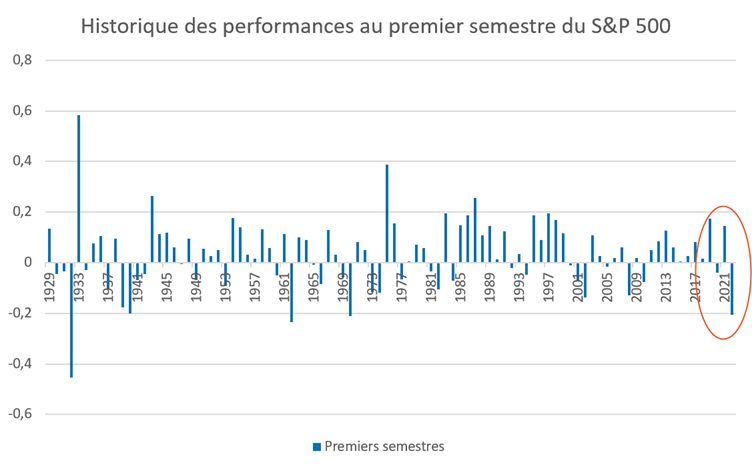

Un premier semestre terrible

On ne va pas se mentir, la première partie de l’année a été très mauvaise. C’est même un premier semestre historique pour les actions américaines (-20%). C’est le pire début d’année depuis 1960. Si on raisonne en performance réelle corrigée de l’inflation, c’est le pire début d’année depuis la crise de 1929.

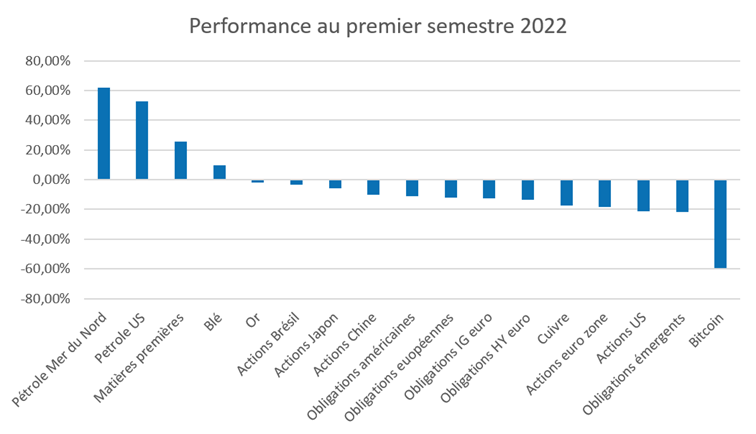

Les obligations, traditionnellement valeur refuge en cas de crise sur les actions, sont aussi à la baisse à cause de l’inflation et de la hausse des rendements. Comme je l’ai entendu récemment : « tu as acheté des actions en S1 ? Tu as perdu ; des obligations ? Tu as perdu ; des cryptos ? Tu as perdu ; des matières premières ? Si ce n’est pas du pétrole, tu perds. Et en plus tu perds en pouvoir d’achat. »

Voilà, il n’y avait pratiquement aucun endroit où mettre son argent pour ne pas perdre face à l’inflation. Tout ce qui vient normalement de la Russie est en hausse, le reste en baisse. D’un point de vue sectoriel, seul celui de l’énergie tire son épingle du jeu. Enfin, les valeurs de croissance ont été massacrées tout comme les valeurs ISR.

Les raisons ? Si vous suivez mon weekly, vous les connaissez déjà. Dans l’ordre : la guerre en Ukraine et l’embargo sur les matières premières russes, le covid en Chine qui perturbe toute la chaîne de production et de distribution mondiale, l’inflation et les banques centrales.

Les banques centrales reprennent la main

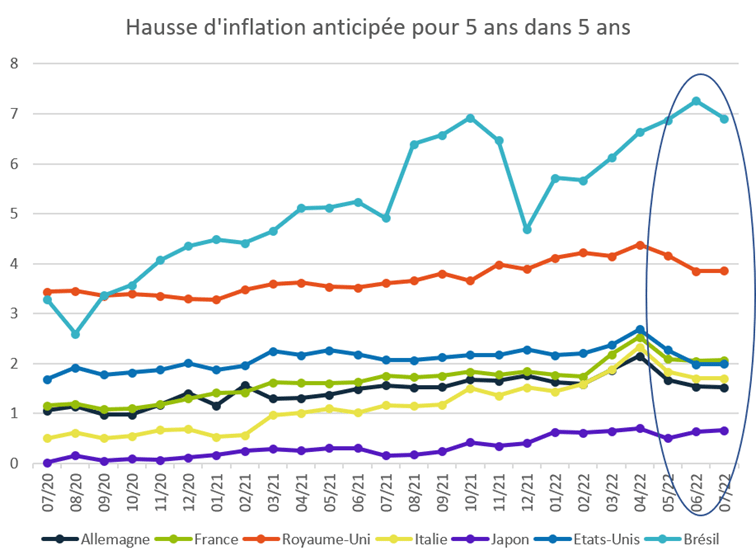

Les marchés ont d’autant plus souffert que personne n’avait anticipé une telle hausse de l’inflation, encore moins nos banquiers centraux qui ont commis là une erreur historique en se persuadant que l’inflation de fin 2021 était passagère. Aujourd’hui, elle atteint près de 10% dans beaucoup de pays et se refuse toujours à baisser.

Il faut rappeler que le premier mandat de la Fed et de la BCE, c’est la stabilité des prix, et ensuite seulement, la croissance et l’emploi. Leur job, c’est de s’assurer que l’inflation ne progressera pas à long terme. Et s’il le faut, elles monteront les taux quitte à saper la croissance mondiale. On y est. La Fed va monter les taux jusqu’à 3.5% et la BCE jusqu’à 1.5% avant la fin de l’année. Les premiers effets de ces actions commencent déjà à se faire sentir, non pas sur l’inflation actuelle car il faut du temps pour que les effets se manifestent, mais sur l’inflation anticipée à long terme. Les investisseurs valident donc la stratégie des banques centrales.

Les banquiers centraux sont maintenant convaincus qu’on ne reviendra pas au régime d’inflation qui prévalait avant la pandémie. En gros l’inflation ne disparaitra plus. Ils mettent en cause la déglobalistation des échanges qui va renchérir la production des biens et des services en local et la «greenflation» causée par le changement de paradigme énergétique.

Il faut bien comprendre que les banques centrales ne peuvent pas produire de pétrole ou de gaz pour faire baisser les prix 😊. Il faut soit faire chuter la demande en renchérissant le crédit soit faire baisser la facture avec une devise forte.

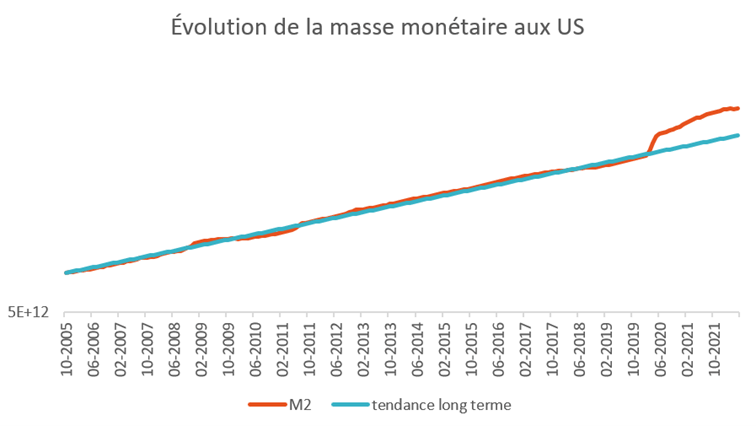

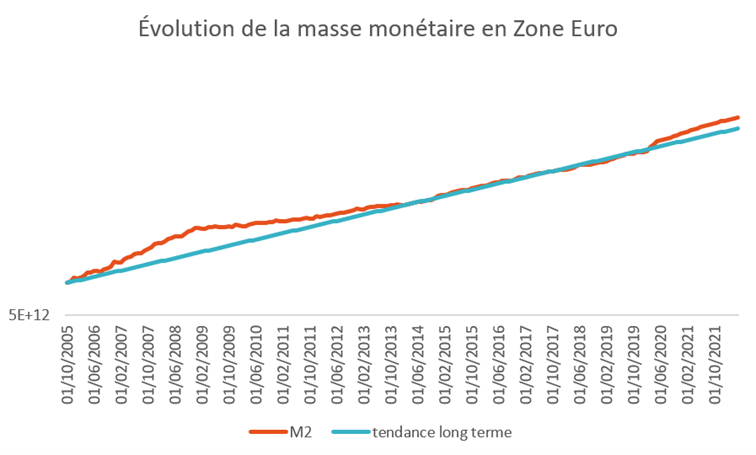

La masse monétaire recule : une accalmie sur l’inflation en fin d’année ?

C’est (enfin) une bonne nouvelle. L’inflation que nous connaissons provient d’un double effet : un choc sur les matières premières et un excès de liquidités datant de la pandémie. Or, la masse monétaire est toujours source d’inflation. Quand les banques centrales luttaient contre la déflation (depuis les années 2000), elles inondaient l’économie de liquidités. Là, il est plus que temps de les retirer. Et c’est le cas, la croissance monétaire s’est stabilisée et revient tout doucement vers une tendance de long terme. La baisse de la masse monétaire (M2), tout comme les hausses des taux, ont un effet sur l’inflation, 6 mois à un an après, ce qui pourrait permettre à l’inflation de reculer.

Qu’attendre du second semestre ?

Beaucoup de mauvaises nouvelles se sont accumulées au premier semestre. Les investisseurs se sont positionnés pour un ralentissement brutal de la croissance mondiale. Le risque géopolitique va subsister. Le conflit en Ukraine semble s’installer dans la durée malheureusement. Et l’Europe entend à nouveau des bruits de bottes avec le renforcement du dispositif de l’OTAN à ses frontières. Les Américains vont déployer des forces comme jamais depuis la guerre froide. Donc pas de détente en vue. Les Européens vont devoir se serrer la ceinture en matière énergétique. Ses autres partenaires n’ont pas la capacité de remplacer la Russie. L’hypothèse de voir le pétrole exploser à la hausse n’est pas à exclure si d’aventure elle décidait de fermer le robinet du pétrole.

Cela étant dit, il y a aussi des éléments positifs : la baisse de la masse monétaire, la baisse des valorisations dues à la hausse des taux et à la baisse des marchés qui rend les actions plus attractives, les obligations d’entreprises qui offrent sur ces niveaux de véritables opportunités.

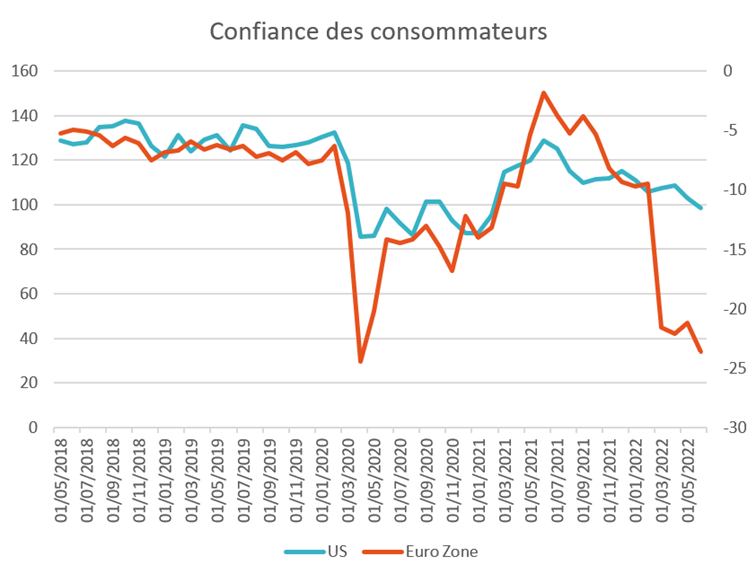

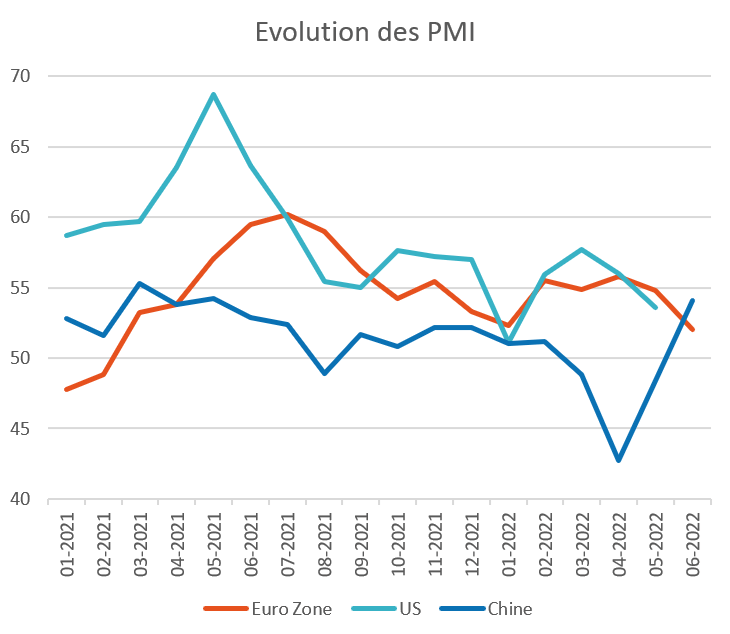

Le risque principal est de voir l’économie entrer en récession vers la fin de l’année si l’inflation ne ralentit pas et si les banques centrales poursuivent leurs idées quoi qu’il en coûte. Comme je l’ai souvent évoqué, les banques centrales n’ont jusqu’à ce jour jamais réussi à faire baisser l’inflation sans provoquer de récession. Mais chaque époque a son scénario et rien n’est encore écrit. Il faut suivre les indicateurs avancés comme le PMI (Purchasing Managers Index, c’est l’indice des directeurs d’achat), la confiance des consommateurs et enfin l’emploi. Pour l’instant, les PMI reculent mais ne prédisent pas de récession à court terme (ils sont au-dessus de 50). En revanche la confiance des consommateurs se dégrade rapidement. L’emploi reste très robuste. Une chose est sûre, c’est que, si le pire actuellement anticipé par les marchés ne se réalise pas, le dernier trimestre de l’année pourrait être celui du rattrapage.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.