- Le MSCI World baisse encore : -2,20%.

- Les taux sont encore en baisse : 2,90% pour le 10 ans US, 1,23% pour le 10 ans allemand.

- Les matières premières reculent. Le pétrole à 108$/bl.

- Le Bitcoin en perte de 8% à 19 500$.

- Le dollar est en hausse à 1,04$/€.

- La volatilité, mesurée par le Vix, est stable à 27.

Ces chiffres sont actualisés à la clôture des marchés du vendredi 01 Juillet 2022.

Semestre terrible pour les marchés.

C’est le pire semestre pour les marchés mondiaux depuis 1970. Les actions et les obligations ont baissé de concert en même temps que le pouvoir d’achat baissait. Les cryptos sont retournées à la crypte et l’euro a chuté. Seules les matières premières ont progressé avec le pétrole en hausse de près de 50%. En juin, ce ne fut pas mieux. Tous les actifs sont en baisse à l’exception du marché chinois qui sort d’un confinement dur.

L’inflation en Europe au plus haut

Les prix ont progressé de 0,8% en juin. L’inflation s’établit même à 8,6% sur un an. Elle dépasse 10% en Espagne ! Ces chiffres mettent la pression sur la BCE pour agir plus énergiquement. On peut envisager une hausse des taux de 0,5% lors de son comité de juillet, le dernier avant la rentrée. Dans le même temps, l’inflation américaine, semble marquer un peu le pas. Le PCE (Personal Consumption Expenditure), l’indice préféré de la Fed pour mesurer l’inflation, est moins faible que prévu : 4,7% en mai contre 5,3% en avril. Le cycle de hausse des taux est pourtant loin d’être terminé.

Les banquiers centraux se retrouvent au Portugal

A l’initiative de la BCE, les banquiers centraux se réunissent à Sintra au Portugal. Pour eux, la probabilité de revenir au régime d’inflation qui prévalait avant la crise est très faible. Traduction : l’inflation est là pour un moment. Pour Christine Lagarde, le mouvement de dé-globalisation et la « greenflation » (les coûts associés à la transition énergétique), vont durablement alimenter l’inflation.

Les nuages s’accumulent au-dessus de l’économie

L’impact de l’inflation commence à se faire sentir. Les consommateurs perdent confiance un peu partout. Les chiffres qui la mesurent retrouvent des niveaux proches de ceux qu’on a connus pendant la pandémie avec comme conséquence la baisse de la consommation. Les stocks sont élevés et cela impacte la production comme celle du Japon qui plonge de 7% en mai. Voilà qui n’augure rien de bon pour l’économie au deuxième semestre.

L’OTAN fait son sommet

Lors du sommet de Madrid, les US ont annoncé leur volonté d’augmenter leur présence en Europe pour contrer la Russie. Il s’agit du plus grand déploiement de troupes depuis la fin de la guerre froide. Pour la première fois de l’Histoire, des troupes seront basées en Pologne. À cette occasion, la Turquie a annoncé lever son opposition à l’entrée de la Finlande et de la Suède dans l’organisation.

Le coup de pouce de l’OPEP+

L’organisation a décidé d’augmenter la production de pétrole. L’objectif est d’atteindre 650 millions de barils par jour. Compte tenu des capacités actuelles de production, il n’est pas certain que les producteurs puissent y arriver. On se passe difficilement de la Russie.

Hausse des retraites et hausse exceptionnelle du point d’indice dès juillet

Pour faire face au risque de paupérisation de nos ainés, l’état revalorise les pensions de retraite de 4% dès le premier juillet. Pour 5,7 millions de fonctionnaires, le point d’indice va monter de 3,5%. La dernière augmentation datait de 2017 ! Les syndicats demandaient 10% pour compenser la perte de pouvoir d’achat depuis cette période.

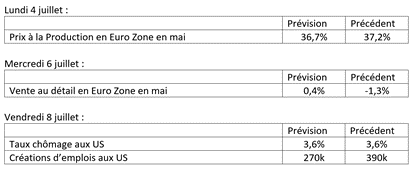

Calendrier de la semaine

Les principaux chiffres macroéconomiques qui peuvent faire bouger les marchés cette semaine :

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.