De la mi-juillet à la mi-août, les marchés ont connu ce que les investisseurs ont appelé le « most hated rallye ». Pour les investisseurs, ce rallye boursier* reposait sur peu de chose. En effet, rien n’était vraiment réglé : un conflit qui s’enlisait, une inflation à des niveaux insupportables et une croissance en danger un peu partout, surtout en Europe et en Asie. Non, vraiment, rien ne justifiait un tel rebond si ce n’est l’espoir de voir la Fed lâcher un peu de mou après une légère baisse de l’inflation aux US en juillet, la première depuis bien longtemps.

Mais en août, il est devenu de plus en plus évident que la situation globale ne s’améliorait pas. Pire, elle s’aggravait. D’abord les prix de l’énergie ont atteint en Europe des niveaux ridicules avec la France sur le flanc, la majeure partie de son parc nucléaire étant à l’arrêt. Les règles de fixation des prix de l’électricité au niveau européen qui font intervenir le prix du gaz et du charbon, n’ont aucun sens. En Asie, l’économie chinoise ne s’en sort plus et peine à sortir de la crise covid et de la crise immobilière dans lesquelles le pays est englué depuis 2 ans. Les tensions entre les US et la Chine à propos de Taïwan ont atteint leur paroxysme lors de la visite de Me Pelosi, présidente de la Chambre des représentants des US. On est quand même passé à deux doigts d’un conflit armé. Enfin, le président de la Fed, James Powell a signalé la fin de la partie en assurant que les taux allaient continuer de monter et qu’ils resteraient élevés ‘un certain temps’. C’en fut trop pour ce pauvre rallye d’été et les marchés ont replongé.

La BCE va frapper fort

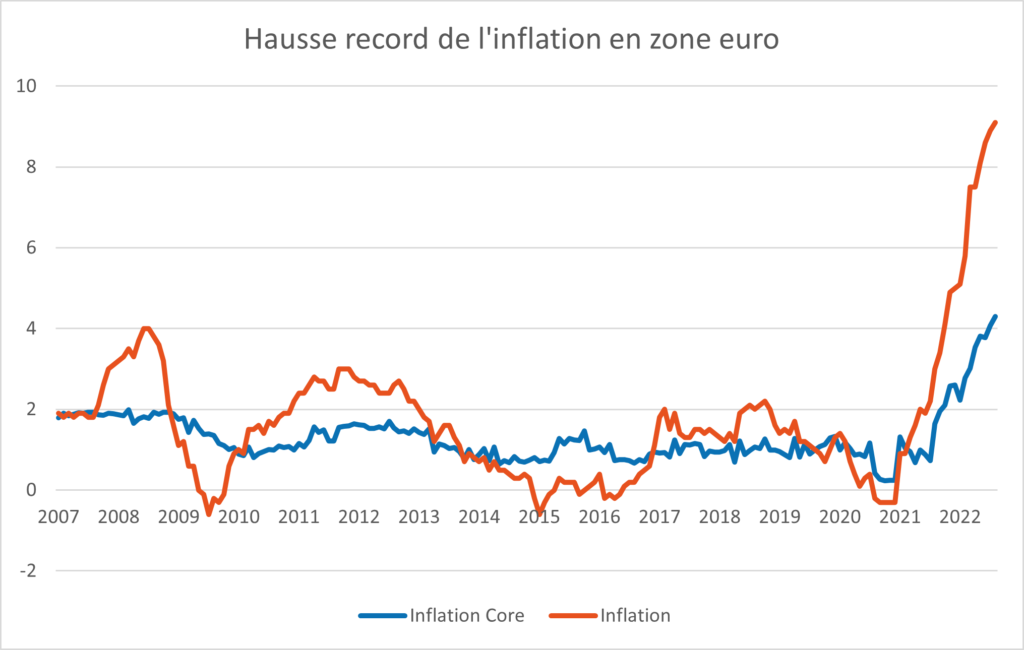

L’inflation de la zone euro a battu un nouveau record à 9.1% en août. Plus inquiétant : les effets de la hausse des prix de l’énergie se diffusent maintenant à l’ensemble des secteurs. Plus de la moitié du panier de référence subit une hausse supérieure à 8%. J’avais rapporté dans un précèdent weekly que l’inflation s’envolait sur la nourriture. Mains l’inflation Core qui exclue la nourriture et l’énergie progresse aussi nettement au-delà de la barrière des 2%. Voilà qui ne manque pas d’alarmer nos banquiers centraux dont le mandat premier est de maintenir la stabilité des prix.

Jusqu’à présent, la BCE envisageait de procéder à des hausses régulières entre 0.25% et 0.5% avec comme objectif de ramener les taux dans une zone où ils ne stimuleraient plus l’économie (entre 2% et 3%). Mais là, on sent un vent de panique à Francfort et on pourrait bien avoir 0.75% de hausse dès jeudi d’autant que l’euro n’arrête pas de glisser. Les Allemands et les pays du Nord de l’Europe, adeptes de l’orthodoxie monétaire, ont toujours soutenu l’idée d’une monnaie forte pour contrôler l’inflation, notamment l’inflation importée.

La BCE est dans une position très difficile car monter les taux rapidement est synonyme de récession garantie dans les mois qui viennent. Sa stratégie est d’ailleurs rendue plus compliquée avec les tentatives des gouvernements de protéger les électeurs (!) consommateurs de la hausse des prix de l’énergie avec une politique fiscale (bouclier énergétique notamment) qui va à l’encontre de la sienne : la BCE et les gouvernements ne tirent pas dans le même sens.

On l’a déjà dit, la BCE ne peut pas imprimer du gaz ou du pétrole. La seule possibilité pour faire réellement baisser l’inflation c’est de tuer la demande. Pour l’instant ce n’est pas le cas, les prix du gaz et de l’électricité atteignant des niveaux aberrants, parfois 10 fois supérieurs à ce qu’ils étaient en début d’année. La banque pourra-t-elle assumer d’avoir plongé l’Europe dans la récession ?

Finalement, si ce type de politique fiscale réussit à nous préserver de la récession, la BCE sera probablement obligée de continuer à monter les taux en 2023.

Que penser des obligations ?

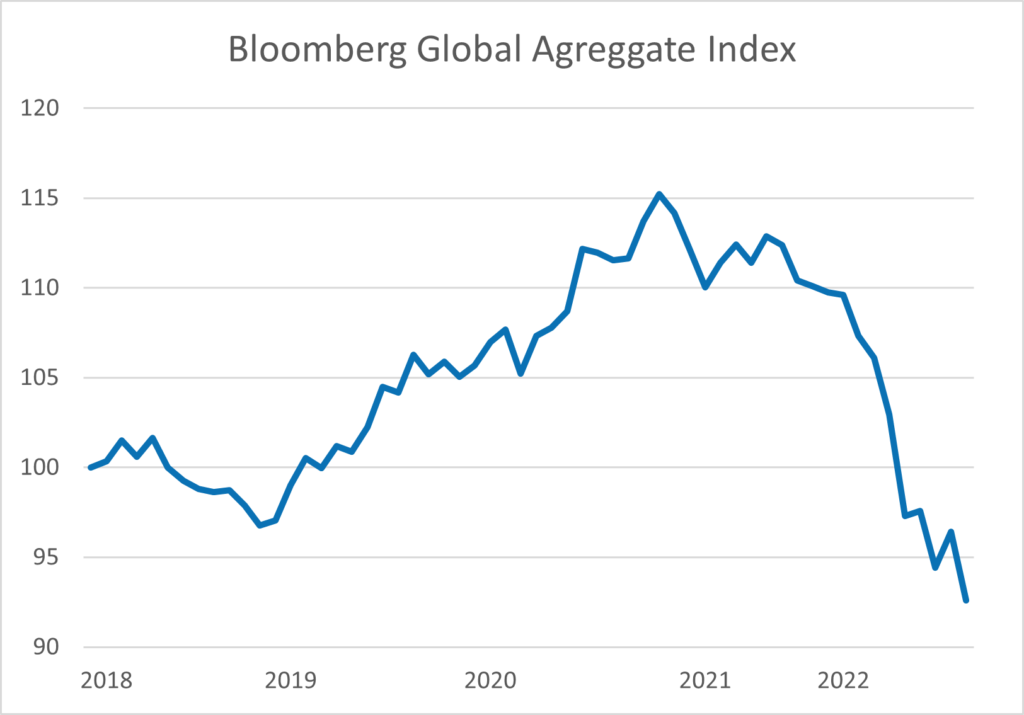

L’information choc qui tourne, c’est que les marchés obligataires n’ont jamais connu une telle crise. L’indice mondial des obligations perd plus de 20% par rapport à son plus haut de 2021, une première historique.

- Premier constat : les obligations ne sont pas sans risque. Leur prix bouge avec les taux et même beaucoup ! Si les taux montent de 1% une obligation à 10 ans peut perdre plus de 8%.

- Deuxième constat : ce mouvement de baisse est d’autant plus important qu’il suit une hausse provoquée par la crise covid.

- Troisième constat : les obligations n’ont pas joué leur rôle traditionnel d’amortisseur des actions. Là, à cause de l’inflation, tout a baissé en même temps.

À quoi peut-on s’attendre maintenant ?

Cela va dépendre essentiellement de 2 personnes : Jérôme Powell, président de la Fed et Christine Lagarde, présidente de la BCE.

Les Américains sont plus avancés que les européens dans leur cycle monétaire. La Fed a déjà dégainé plusieurs fois et les taux sont maintenant proches de la neutralité. Les taux ne restreignent ni ne stimulent l’activité. En Europe, le cycle démarre à peine.

Les meetings de septembre vont être très importants. Si les banques dépassent les anticipations de hausse en optant pour 0.75% ou plus, les marchés obligataires accuseront le coup. Les investisseurs devront revoir à la hausse les objectifs des banques centrales provoquant une hausse généralisée de la courbe avec probablement une inversion (les taux cours seront supérieurs aux taux à long terme). En revanche, si les hausses sont plus modérées, les obligations devraient se stabiliser et leur volatilité baisser. Les investisseurs recevront avec soulagement ce signal de la prise en compte de la détérioration de l’économie dans leurs décisions. Aujourd’hui, en Europe comme aux US, les anticipations oscillent entre 0.5% et 0.75% : rien n’est donc fait, les investisseurs sont partagés.

Dans les pays émergents, certains pays semblent avoir terminé leur cycle de hausse. Les courbes anticipent déjà des baisses de taux. C’est un développement intéressant qui va offrir de nouvelles opportunités. Rien qu’au Brésil on attend près de 1% de baisse dans l’année qui vient. On peut aussi ajouter le Chili et la République Tchèque. Sans parler de la Chine qui a baissé les taux en août. Il faut cependant rester prudent, les obligations des pays émergents sont très exposées au dollar et la croissance mondiale.

*un rallye boursier est un mouvement de hausse soutenue sur une période donnée, période durant laquelle il y a majoritairement des hausses. Pour parler de rallye boursier, il faut que la hausse soit importante, 8% par exemple sur 1 mois.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.