Explication d’un « bank run »

Le « bank run », qui signifie en français « panique bancaire », est un phénomène qui surgit lorsque les clients d’une même banque font des demandes massives et simultanées de retrait d’argent, par peur de perdre leur argent et par crainte de la solvabilité de la banque. Les demandes de retraits des clients sont en si grande quantité que la banque n’est pas en mesure d’y répondre. La banque se retrouve alors à court de liquidités et deviendra donc effectivement insolvable. Un « bank run » est donc auto-réalisateur.

Ce type de situation s’explique par le fait que les banques ne possèdent que l’argent qui est déposé par les clients sous forme de liquidités. Et cet argent, les banques le placent sur les marchés financiers. Ainsi, si les clients décident tous de retirer leur argent, comme c’est le cas lors d’un « bank run », les banques sont contraintes de vendre leurs actions et obligations, parfois à perte, pour essayer de restituer les liquidités à leurs clients.

Historique des « bank run »

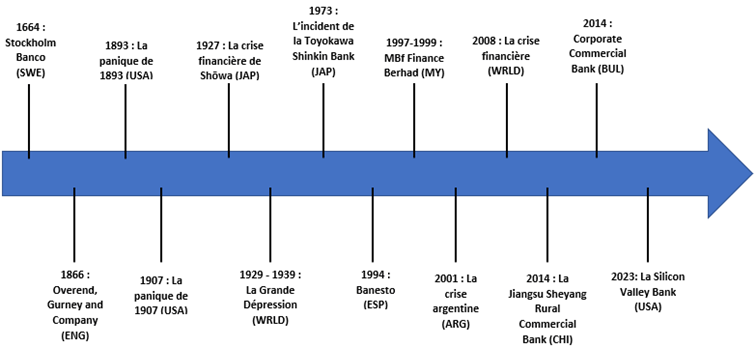

Le terme de « bank run » est dans toutes les conversations aujourd’hui suite au cas de la Silicon Valley Bank qui a subi les conséquences de ce phénomène. Pour autant ce n’est pas la première fois que ce phénomène se produit. En effet, on a déjà pu assister à un « bank run » lors de la « panique des banquiers » aux États-Unis en 1907. Cette crise avait été causé par l’abondante quantité de retraits de liquidités des banques de New-York et l’absence d’un fonds de garantie des dépôts. On peut encore citer la crise argentine en 2001 et la crise de la banque anglaise Northern Rock en 2007. Voici une frise chronologique qui retrace grossièrement différents « bank run » ou période comprenant des « bank run » à travers l’histoire :

Comment empêcher un « bank run » ?

Il existe tout de même des outils dont les banques disposent afin de prévenir ces « bank run » :

- demander des emprunts interbancaires, avec d’autres banques commerciales ou directement auprès de la banque centrale

- mettre en place des plafonds de retraits pour ses clients

- vendre ses actifs ou liquider ses dettes

Le gouvernement peut également intervenir si la situation est trop délicate :

- en augmentant les taux de réserves obligatoires de liquidités des banques

- en mettant en place une surveillance

- en introduisant un système d’assurance-dépôts afin de maintenir la stabilité et la confiance des épargnants. Par exemple en France les dépôts sont assurés à hauteur de 100 000€ par établissement.