Les banquiers centraux et nos décideurs politiques estiment que le scenario idéal est une croissance faible et régulière des prix. En effet, une hausse légère des prix stimule la croissance économique car elle incite les consommateurs à acheter. Ils prennent en compte dans leur décision d’achat que les prix seront plus élevés demain.

En revanche, une inflation trop forte réduit le pouvoir d’achat et menace l’économie comme ce fut le cas en 1974, lors du premier choc pétrolier, lorsque la hausse des prix de pétrole a entrainé une récession.

La déflation, ou la baisse des prix, a l’effet inverse. Quand les prix se mettent à baisser, les consommateurs repoussent leurs dépenses, ce qui affaiblit l’activité économique.

Lorsqu’il y a un peu d’inflation, ceux qui ont emprunté en profite. Si les revenus augmentent, au moins partiellement avec l’inflation, la part dans le budget des ménages des dettes à taux fixe contractées, comme les emprunts immobiliers, diminue. Pour les mêmes raisons, les états et les entreprises, assis sur des montagnes de dettes se félicitent d’avoir un peu d’inflation.

On considère généralement qu’il y a deux types d’inflation :

- La première est une inflation tirée par la demande. Elle se produit quand la demande pour les biens et les services dépasse la capacité de l’économie à les produire comme cela est arrivé pour certains biens lorsque nous sommes sortis du confinement.

- L’autre type d’inflation est une inflation sur les coûts, souvent due à un choc de l’offre généralement sur le travail ou les matières premières impliquant une hausse des prix à la production qui est répercutée sur le consommateur.

Nous subissons actuellement un peu des dans cette période de reprise post pandémie.

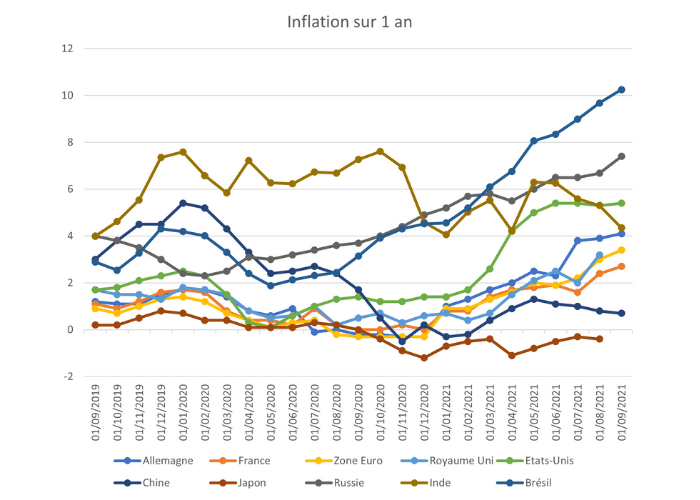

Source : Refinitiv

Nous sommes actuellement à un tournant. L’inflation progresse partout.

En Europe, la hausse des prix de l’énergie devient même critique. En Allemagne elle atteint 4%, soit un plus haut depuis 28 ans. Elle pourrait atteindre 5% dans les prochains mois. La Bundesbank estime d’ailleurs que l’inflation restera au-dessus de l’objectif de 2% tout 2022.

Pour la BCE, l’inflation est transitoire et ne nécessite pas d’action immédiate même si quelques membres commencent à distiller le message qu’une inflation plus structurelle semble s’installer.

La BCE, après des années de lutte contre la déflation, préfère probablement un peu d’inflation plutôt que d’intervenir et de menacer la croissance qui s’est installée depuis la réouverture des économies.

Malgré tout, la banque devrait ralentir ses programmes de soutien comme ses programmes d’achats de dettes en 2022. Ailleurs, et notamment dans les pays émergents la lutte a déjà commencé et les taux remontent.

Comment lutter contre l’inflation ?

Les gouvernements et les banques centrales dont c’est généralement une partie du mandat, contrôlent l’inflation. L’outil principal pour lutter contre l’inflation (ou la déflation), c’est la politique monétaire consistant à ajuster les taux. La hausse des taux provoque le renchérissement de l’argent, réduisant les investissements, augmentant les taux immobiliers, la rémunération de l’épargne et la devise. La hausse de la devise permet de réduire les coûts d’importation, réduit la demande pour les exportations et donc aussi de lutter contre l’inflation.

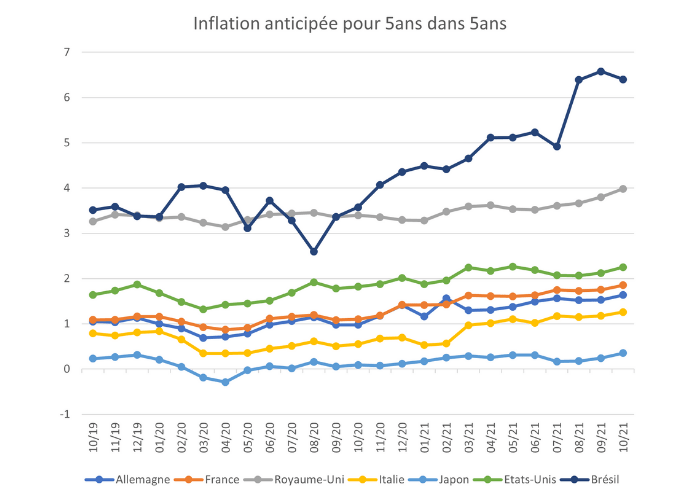

Source : Refinitiv

Plusieurs pays ont des objectifs affichés d’inflation (2% en Euro zone par exemple). Si cet objectif est crédible, les prévisions du niveau futur d’inflation seront faibles ce qui facilite le contrôle de l’inflation. En effet, l’inflation a tendance à s’autoréaliser : pensez que l’inflation va monter incite à monter les prix. C’est pourquoi, les banques centrales sont très attentives aux prévisions à long terme de l’inflation par les investisseurs. Pour l’instant les données semblent leur donner raison, les anticipations à long terme restent proches de l’objectif. Mais ces derniers mois l’inflation anticipée à long terme remonte doucement, menaçant leur crédibilité.

Quelles sont les conséquences de l’inflation pour les investisseurs ?

L’inflation impacte en premier lieu les obligations à taux fixe car elle diminue le pouvoir d’achat lié aux coupons fixes versés dans le futur. Les obligations à long terme sont donc les plus impactées.

L’inflation peut aussi affecter les actions, surtout à court terme, même si les actions ont historiquement offert une protection solide contre une inflation modérée. A court terme, la hausse des prix des inputs peut affecter les marges des entreprises, surtout pour celles sur des marchés matures et compétitifs et donc sans beaucoup de pricing power. L’histoire nous montre que les marchés actions ont soufferts dans les années 70 lorsque l’inflation était à deux chiffres.

Les effets indirects de l’inflation affectent aussi les actions. Par exemple, une hausse des taux de la banque centrale pour lutter contre l’inflation peut provoquer une contraction des valorisations, car la valeur présente d’une action doit être calculée en actualisant les revenus futurs avec des taux plus élevés. C’est pourquoi les valeurs de croissance sont très sensibles aux mouvements des taux. C’est particulièrement vrai actuellement car les taux sont bas et les valorisations élevées.

Historiquement, les actifs qui permettent de se protéger contre l’inflation sont les actifs « réels » comme l’immobilier et les matières premières, les actions « value » qui ont tendance à avoir des niveaux de valorisation plus bas et qui sont moins sensibles aux variations de taux que les valeurs de croissance, les obligations protégées de l’inflation émises par les états et les obligations à taux variable.

A l’inverse, dans un contexte d’inflation en hausse, les obligations à long terme, les actions des secteurs des services aux collectivités, du bâtiment et des infrastructures, et les valeurs de croissance sont à éviter.