Bilan économique 2021

L’année 2020 avait permis d’effacer les effets de la Covid-19 sur les marchés. Les fonds Ismo, lancés en février 2020, juste avant la crise sanitaire, avaient pu finir l’année avec une performance positive. Tous nos utilisateurs ayant suivi la stratégie régulière d‘investissement avaient pu profiter pleinement du violent rebond du second semestre.

3 vagues de la Covid-19 ont submergé la planète en 2021, malgré des campagnes de vaccinations massives. Ces dernières ont permis aux services de santé de résister mais ont régulièrement perturbé l’activité économique.

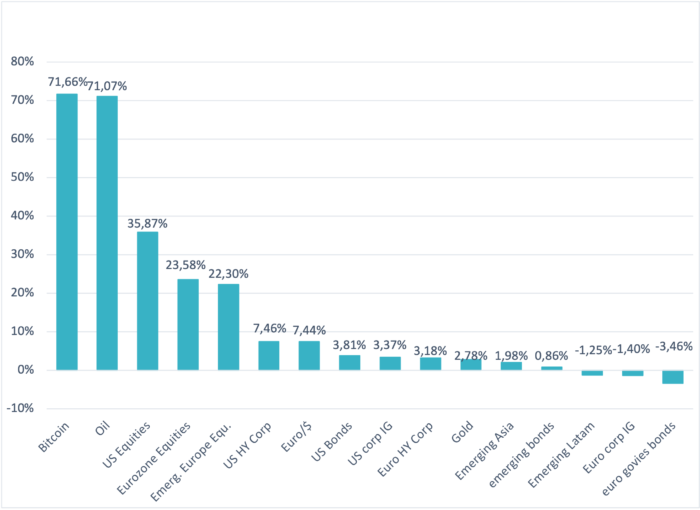

L’année 2021 a été en tout point remarquable. La plupart des classes d’actifs ont progressé en euros. Les matières premières et les actions ont profité de la réouverture des économies alors que les obligations ont reculé à cause de l’explosion de l’inflation au deuxième semestre.

Les marchés actions européens ont battu des records qui dataient de 2000 et pourtant, il y avait tout intérêt à profiter de la faiblesse de l’euro pour investir ailleurs. En particulier, les marchés américains ont offert plus de 35% en euros. En revanche, les marchés émergents ont eu plus de difficultés. La Chine est notamment confrontée à une crise immobilière de première importance avec la faillite d’Evergande et à des réformes impactant fortement le secteur technologique.

Performances des classes d’actifs en 2021 en Euros

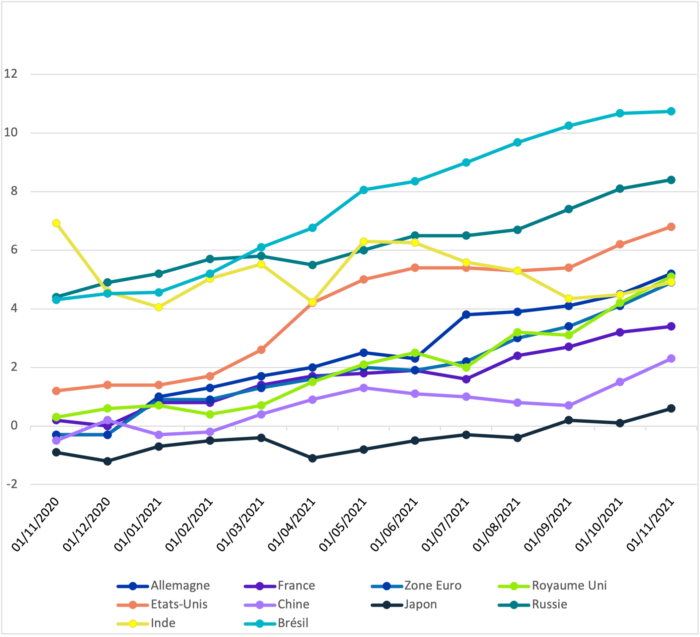

L’inflation : l’invité qu’on n’attendait pas

L’inflation, une bête qu’on croyait à jamais disparue, a pris de court les économistes, les banquiers centraux et les investisseurs obligataires. Le marché des obligations est le seul à avoir souffert cette année. L’inflation finit l’année à des niveaux inconnus aux 21ième siècle et qui doivent rappeler de bien mauvais souvenir à ceux qui ont connu les années 80.

Inflation sur un an

Plusieurs facteurs poussent l’inflation à la hausse :

- D’abord la réouverture simultanée et désordonnée des économies qui perturbe les chaines d’approvisionnement. Le secteur automobile est particulièrement impacté par la pénurie de composants électroniques. Aux US, le prix des véhicules d’occasion s’est envolé de 40%. La reprise congestionne les ports américains où les conteneurs s’accumulent et ceux de Chine sont régulièrement perturbés par la Covid-19.

- Ensuite, les matières premières s’envolent. L’Europe est confrontée à une pénurie de gaz sans précédent, conséquences de politiques de sortie du charbon et du pétrole mal calibrées. Cet épisode vient nous rappeler que la transition énergétique sera très coûteuse. Les investissements dans la prospection pétrolière se réduisent et on n’est pas à l’abri de voir durablement s’installer une énergie chère. Enfin, l’emploi est très tendu dans certains secteurs comme la restauration, les transports et l’informatique.

L’ISR vecteur de performance

Beaucoup d’investisseurs doutent encore de l’intérêt de l’investissement socialement responsable pour créer de la valeur. 2020 et 2021 sont passées pour leur prouver qu’ils avaient tort. En effet, les indices ISR (Investissement Socialement Responsable) ne gardent qu’une fraction des valeurs de l’indice de référence pour ne conserver que les meilleures de chaque secteur au sens des critères ISR. Rappelons que la transition vers l’ISR est poussée/incitée par les pouvoirs publics. Les incitations / restrictions sont très fortes et le mouvement est irrémédiable. Les entreprises sont obligées d’y adhérer ou elles finiront par avoir une image dégradée et des difficultés en matière de financement. En 2021, on a constaté un phénomène intéressant : les notes ISR des indices non ISR se sont rapprochées de celles des indices ISR. Cela démontre clairement que l’ensemble de l’économie s’est engagé dans des investissements et des réformes structurelles. Enfin, l’ISR est aussi source d’opportunités de développement pour les entreprises qui s’y engagent. Les investisseurs l’ont bien compris : la moitié des fonds investis en 2021 l’ont été dans des fonds ISR.

Toujours est-il que, comme en 2020, la surperformance des indices ISR en 2021 est manifeste pour les indices actions (entre 2 et 9% selon les indices !). Le MSCI World SRI en euro bat de plus de 9% l’indice MSCI World en euro ! L’ISR a été une source importante de performance pour les fonds ISMO !

Les fonds Ismo

La performance des fonds ISMO est en ligne avec la moyenne des couples rendement/risque des fonds « patrimoines ». Ces derniers sont souvent les fonds privilégiés dans les unités de compte des contrats d’assurance vie. Ismo Dynamic fait mieux compte tenu, notamment, de sa surexposition ISR.

Fonds « patrimoine » vs Ismo sur 1 an

Une comparaison plus large montre que dans les catégories « Mixte Monde » :

- Ismo Dynamic a une performance supérieure à 93% des fonds de sa catégorie (sur 206 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

- Ismo Balanced a une performance supérieure à 93% des fonds de sa catégorie (sur 339 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

- Ismo Prudent a une performance supérieure à 62% des fonds de sa catégorie (sur 142 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

Depuis le début de la crise, les fonds ISMO ont maintenu cette dynamique. C’est le reflet des frais inférieurs et de l’absence de choix tactique durant cette période.

Fonds « Patrimoine » vs Ismo depuis la crise (01/03/2020)

Une comparaison plus large montre que dans les catégories « Mixte Monde » :

- Ismo Dynamic a une performance supérieure à 94% des fonds de sa catégorie (sur 201 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

- Ismo Balanced a une performance supérieure à 92% des fonds de sa catégorie (sur 320 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

- Ismo Prudent a une performance supérieure à 70% des fonds de sa catégorie (sur 137 fonds identifiés – analyse réalisée par Ismo à partir de données Euronext Funds360)

Ces performances valident les choix qui ont été fait d’avoir des supports ISR, d’avoir une stratégie à long terme avec peu de rotation des positions et évidemment une politique tarifaire agressive. Cela démontre aussi qu’on peut avoir des produits collectant des petits montants tous en offrant des couples rendement/risque de première qualité.

Comme toujours, nous resterons à l’écoute des innovations en matière de supports ISR et n’hésiterons pas à modifier l’allocation des fonds en conséquence si des opportunités surgissaient de renforcer le poids ISR dans les fonds sans en changer matériellement le profil de risque.

2022 : croissance, inflation et resserrement monétaire

Croissance : La demande restera forte

Après la hausse spectaculaire de 2021, la croissance économique va ralentir en 2022 à mesure que les banques centrales vont retirer les mesures de soutien mise en place lors de la crise sanitaire. Pour autant, une crise économique n’est pas à craindre compte tenu du fait que :

- La demande va rester élevée. Les consommateurs ont accumulé beaucoup d’épargne pendant la crise et ils ne l’ont pas dépensée. Les gouvernements sont aussi engagés dans des plans de relance colossaux qui soutiendront l’activité (au détriment de la transition énergétique probablement ☹)

- Les entreprises ont envie d’investir. La pandémie les a forcées à utiliser de nouvelles technologies. Une partie des entreprises envisage de relocaliser leurs activités.

L’approvisionnement sera tendu

En 2022 l’inquiétude ne viendra pas de la demande mais encore de l’approvisionnement. Le modèle « flux tendus » a clairement été remis en question par la pandémie. Les principaux centres de production de l’Asie n’ont pas encore complètement vacciné leur population et des restrictions sont régulièrement appliquées surtout en Chine qui continue d’appliquer une politique de tolérance zéro à l’égard du virus. On est encore loin du retour à la normal mais on peut l’imaginer pour la fin d’année 2022. L’emploi restera tendu. En Europe, rien n’assure que ceux qui sont rentrés dans leur pays pendant la crise retourneront travailler dans le pays où ils vivaient avant la pandémie. Le UK est particulièrement impacté par le manque de main d’œuvre qui ne revient pas.

Le resserrement monétaire mais pas trop non plus

L’inflation ne va donc pas s’évaporer en 2022. Compte tenu des tensions sur les matières premières, sur l’acheminement voir sur la main d’œuvre. ll y a même un risque important qu’elle progresse encore. Les banques centrales et notamment la Fed, vont resserrer les conditions du crédit en réduisant les liquidités en circulation en montant les taux. La zone euro est peut-être un cas à part. Les forces déflationnistes y sont très fortes. Elle est souvent comparée au Japon. D’ailleurs, aucune hausse des taux de la BCE n’est anticipée par les investisseurs en 2022. Il faudra faire attention aux négociations salariales de branche en début d’année, notamment en Allemagne pour savoir si la zone euro est toujours en cours de japonisation. On peut s’attendre à une divergence de politique monétaire entre la Fed et la BCE.

Les banques centrales devraient cependant rester accommodantes malgré l’inflation sauf si la croissance était encore plus forte que prévue. Aucune d’entre-elles ne prendra le risque de tuer la croissance alors que l’environnement est instable.

L’investissement ISR va s’imposer

La pression mise par les responsables politiques pour l’accélération de la transition énergétique et l’investissement socialement responsable ne devrait pas faiblir. Les flux vers les produits ISR vont continuer de progresser au détriment des véhicules traditionnels. On constate d’ailleurs une bataille féroce entre les fournisseurs d’ETFs ISR conduisant à une réduction des frais en votre faveur ! Mais 2022 pourrait être plus compliquée pour les fonds ISR sur le plan des performances. En effet, ils contiennent généralement plus de valeurs de croissance, plus sensibles à la hausse des taux qui se profile. Mais cet effet pourrait être compensé par des flux supérieurs d’investissement. Dans ces conditions, on peut s’attendre à des performances en ligne avec indices non ISR.

Dans un contexte de reprise, d’inflation, de resserrement monétaire, et d’environnement sanitaire incertain, l’année 2022 sera plus compliquée et plus volatile que 2021 pour les investisseurs compte tenu des incertitudes qui pèsent et de la valorisation déjà élevée des marchés. La persistance de l’inflation devrait permettre aussi de réorienter une partie de l’épargne investie dans des placements couteux en pouvoir d’achat comme le livret A et les contrats en euros vers des placements plus dynamiques.

La stratégie d’accumulation régulière que nous prônons sera encore essentielle pour traverser les perturbations qui viendront agiter les marchés en 2022 !

Investir dans des actions et des obligations présente un risque de perte en capital.