Il y a quelques mois, j’avais écrit qu’il faudrait attendre que les banques centrales aient terminé le cycle de hausse des taux, ou d’en être proche, avant de s’intéresser à nouveau aux produits de taux, et donc aux obligations. Depuis 2 ans, l’orientation des marchés est fondamentalement dirigée par leurs actions.

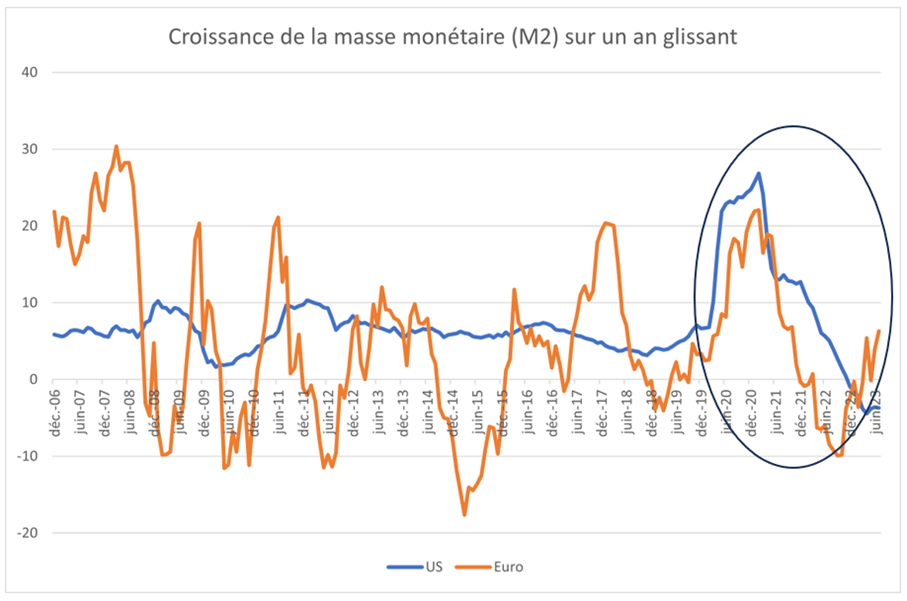

En 2021, après la pandémie, les banques centrales ont raté le début de la hausse de l’inflation perdant en cela du temps et de la crédibilité. Les programmes de soutien des gouvernements à leurs économies les avaient littéralement inondés de quantités colossales de liquidité. Cette masse monétaire inédite dans l’histoire couplée à un choc de l’offre provoqué par le conflit Ukrainien nous a replongé dans les années 70. Les banques centrales ont alors monté les taux avec une rapidité rarement égalée mettant fin à l’ère des taux négatifs et asséchant l’économie de ses excès de liquidités.

Le choc inattendu des marchés

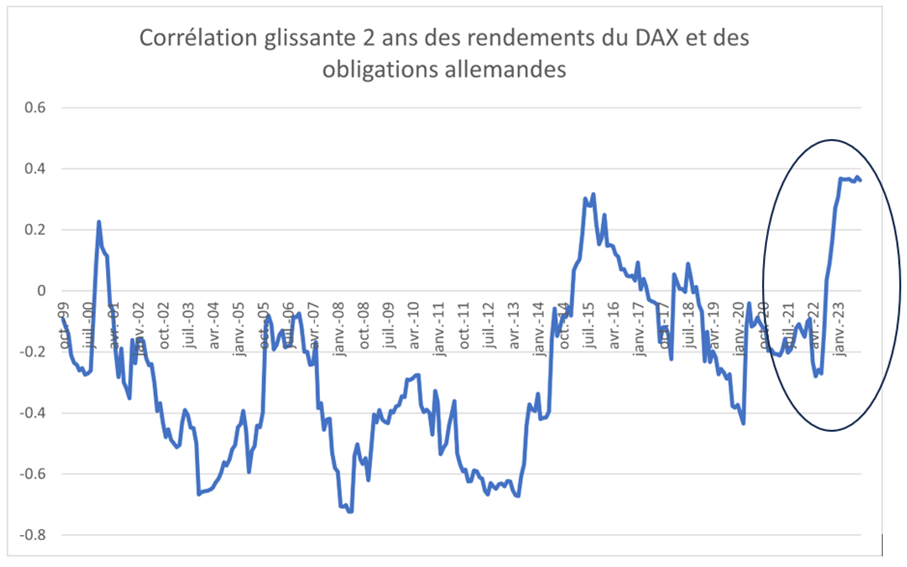

Pour les investisseurs, ce fut violent. Les marchés obligataires ont connu un drawdown historique en même temps que les actions perdaient jusqu’à 20%. La corrélation entre les obligations et les actions s’est envolée mettant à mal les stratégies d’investissement diversifiées.

Un nouveau régime

Aujourd’hui, la peur de la BCE ou de la Fed est en train de refluer. L’inflation a baissé, la croissance de la masse monétaire est revenue à des niveaux raisonnables. Et la crainte de voir les banques centrales en faire trop avec le risque de provoquer une grave récession n’est plus d’actualité. Si on en croit les discours des gouverneurs de la Fed et de la BCE, et les anticipations des investisseurs, la hausse des taux est pratiquement terminée. En revanche, les opinions divergent quant à la durée pendant laquelle les taux resteront à des niveaux aussi restrictifs. Les banquiers centraux restent dans leur rôle. Leur discours colle au fait que l’inflation est encore élevée. Les investisseurs, eux, pensent que la récession va arriver et que les banques centrales vont devoir réduire les taux plus rapidement que prévu. Après tout, les banques centrales n’ont jamais réussi à éviter la récession en fin de cycle de hausse de taux ! C’est pourquoi les courbes de taux sont si inversées : les taux à long terme sont nettement plus bas que les taux courts.

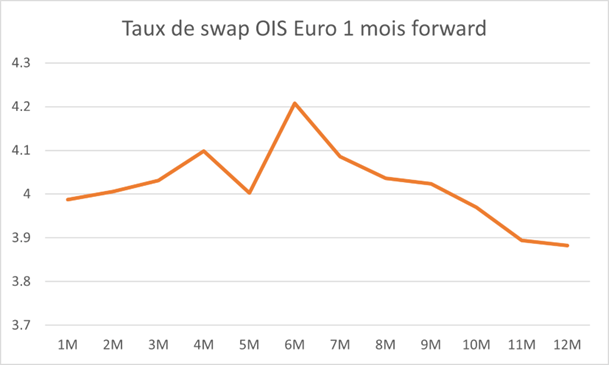

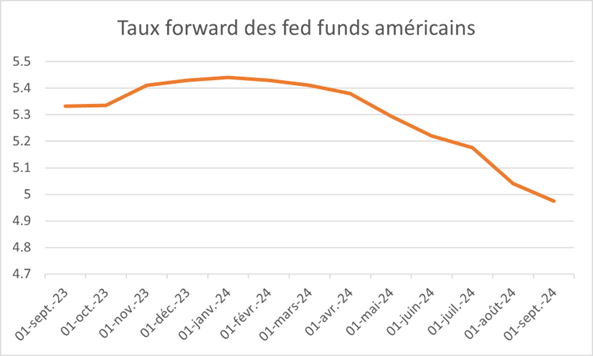

Anticipations des taux par les investisseurs sur un an (en gros, au plus encore une hausse)

Le scénario inflationniste : une lutte en cours

Chez Wide AM, nous pensons que l’inflation va perdurer. En effet, pas grand-chose n’a été résolu du côté des chaînes d’approvisionnement. Les tensions internationales, tant qu’elles dureront, provoqueront des tensions sur les matières premières. La dé globalisation est aussi sous optimale en matière d’inflation et l’agenda de la transition énergétique ne va pas aider de ce point de vue. Enfin, le vieillissement de la population mondiale ne va pas arranger les tensions sur le marché de l’emploi. Par ailleurs, les banques centrales ne peuvent pas se permettre de voir l’inflation repartir à la hausse en agissant trop tôt. On devrait donc voir les courbes de taux se normaliser à mesure que l’inflation restera élevée.

Deux scénarios à l’horizon

Maintenant, deux nouveaux scénarios sont possibles dans lesquels la corrélation entre les actifs risqués et non risqués devrait baisser :

Scénario 1 : reprise modérée de l’économie

Dans ce scénario, les actions et les obligations à haut rendement vont performer. En même temps, la courbe de taux se normalisera (c’est-à-dire que les taux longs monteront). Dans ce scénario, l’inflation ne baisserait pas, resterait au-dessus de l’objectif de 2% et les banques centrales supprimeraient toute mesure d’assouplissement monétaire.

Scénario 2 : Crainte de la récession

Si une réelle récession ou la crainte de celle-ci se matérialisait, on assisterait à une hausse de l’aversion au risque. Les banques centrales se remettraient alors en mode gestion de crise. Les taux baisseraient, comme certainement les obligations à haut rendement (c’est-à-dire que les spreads de crédit s’écarteraient).

Opportunités à l’horizon

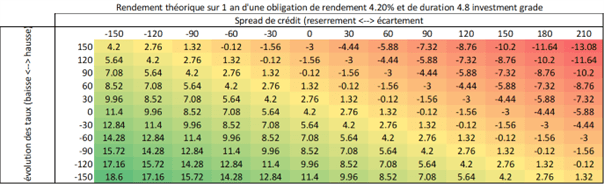

La fin du resserrement monétaire va redonner de la confiance et de l’appétit aux investisseurs, ravivant l’intérêt pour les obligations. On va davantage parler de la croissance (ou de son absence) et moins d’inflation dans les mois à venir. Les spreads de crédit et les rendements des obligations sont tels qu’il faut maintenant des mouvements significatifs pour qu’un investisseur perde sur les obligations, comme le montre le simple tableau de simulation ci-dessous.

Analyse des scénarios

• Dans le cas d’une reprise de la croissance, les spreads devraient se resserrer et les taux monter. Il faudrait alors que les taux montent de 0.9% de plus que les spreads de crédit ne se resserrent pour perdre sur un an. Par exemple, si les spreads se resserrent de -0.60%, il faut que les taux montent de 1.5% avant de perdre.

• Dans le cas d’une crise économique, c’est le mouvement inverse qui va se produire : les spreads de crédit vont s’écarter avec la hausse de l’aversion au risque tandis que les taux vont baisser sous l’action des banques centrales de nouveau en mode « gestion de crise ».

Conclusion : les perspectives des obligations

Le point mort s’est sensiblement éloigné de 0 depuis la hausse des taux qui a augmenté la valeur du « carry » (le gain de portage) des obligations. Il est donc de ce point de vue bien plus opportun d’investir aujourd’hui dans des obligations que lorsque les rendements étaient proches de 0.

Il faut aussi prendre garde à la forme de la courbe des taux. En effet, si vous optez pour une obligation à long terme, à mesure que son échéance va se rapprocher, son rendement va monter. En effet, l’obligation devient plus courte, son yield augmente, et cela s’oppose au carry. Cela devrait orienter votre choix vers des obligations à moyen terme où cet effet est moins sensible.

Disclaimer : cet article reflète l’opinion de Philippe de Gouville en tant que gérant de la société de gestion Wide Asset Management, il n’a pas valeur de conseil en investissement.

Philippe de Gouville

CEO et co-fondateur d’Ismo