Évolution contrastée de l’économie mondiale en 2023

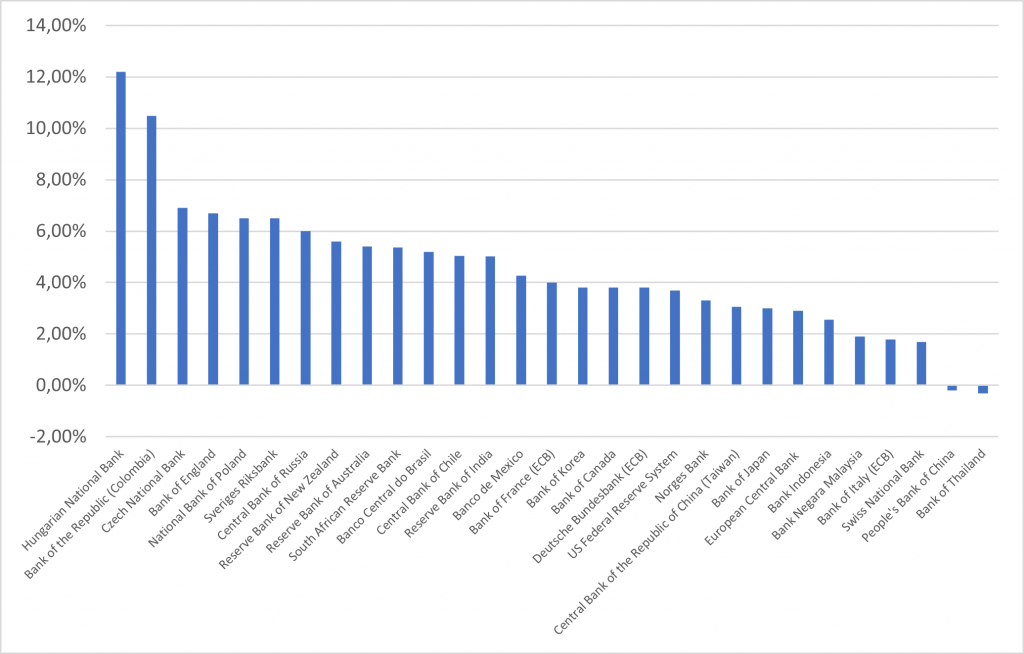

Alors c’est vrai, le ralentissement attendu en 2023, n’a pas eu lieu aux US. Mais ailleurs, le ralentissement a été marqué. L’Europe rentre doucement en récession et la Chine n’en finit plus de produire chiffres décevants après chiffres décevants. Mais récemment, la remontée des taux longs dans les pays développés a considérablement resserré les conditions financières amenant les banques centrales à stopper net le resserrement monétaire. Ça change tout. Il faut dire que de plus en plus, la bataille contre l’inflation semble gagnée, à défaut pour le moment d’avoir complètement gagné la guerre bien qu’il y ait encore des escarmouches de-ci de-là dans certains pays (cf Argentine avec une inflation de 138% !). L’inflation, pourtant à deux chiffres il y a un an, revient à des niveaux acceptables même si elle reste toujours au-dessus de l’objectif de 2% dans les pays développés. Mais la Chine est en déflation et pourrait bien en exporter une partie dans le reste du monde.

Chiffres de l’inflation

Tendances monétaires et impact sur les pays émergents

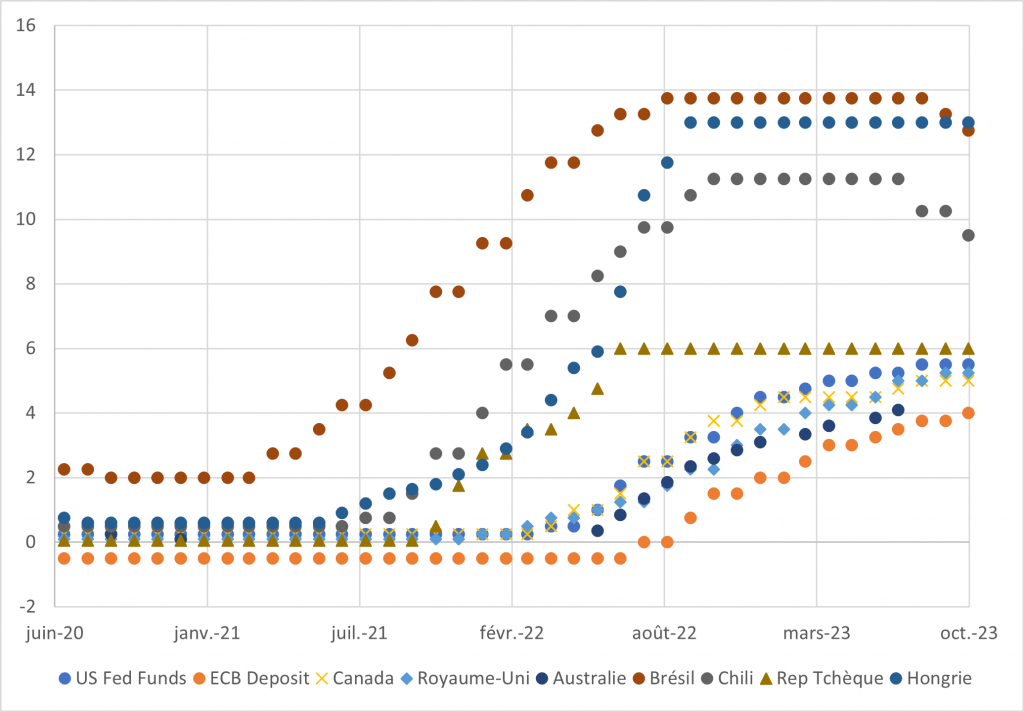

Par ailleurs les premiers signes d’un ralentissement de l’économie américaine laisse penser que 2024 sera plus compliqué que 2023 où les consommateurs et les entreprises bénéficiaient encore de l’effet reprise post-Covid. Les pays émergents, habitués à vivre avec et à lutter contre l’inflation, avaient attaqué les premiers en montant les taux, un an avant la première hausse de la BCE.

Maintenant que les taux culminent aux US, que l’inflation dans les pays émergents est sous contrôle, les pays émergents vont commencer à baisser les taux. C’est d’ailleurs déjà commencé. Le Brésil a déjà réduit 2 fois ses taux directeurs, le Chili 3 fois, … Rappelons que les pays émergents sont exposés au dollar sur leur dette extérieure et que la fin de la hausse des taux américains, c’est aussi la fin du dollar fort ce qui devrait donner un peu d’air à ces pays.

Hausse des taux des différentes banques centrales

Prévisions de croissance mondiale et stratégies des pays émergents

Selon le FMI et l’OCDE, la croissance mondiale devrait commencer à marquer le pas. Les pays émergents dont la croissance devrait être plus résiliente (près de 3% au-dessus de celle des pays développés selon JP Morgan), seront en avance sur les pays développés pour baisser les taux. Il est toujours possible que des éléments exogènes, notamment géopolitiques, fasse repartir l’inflation. Mais avec les niveaux de taux actuels et le fait que la croissance de la masse monétaire est à nouveau sous contrôle après l’exubérance des années covid, il est peu probable que l’on retrouve une inflation à deux chiffres. JP Morgan prévoit même un écroulement de l’inflation des pays émergents en 2024 : de 14% à 4.4% dans la zone EMEA (Europe, Middle East, Africa), de 9% à 3.9% en Amérique Latine (hors Argentine), et de 4% à 2.8% en Asie. Si ce scenario se vérifie, les obligations des pays émergents devraient s’envoler.

Perspectives de l’inflation et ajustements des taux

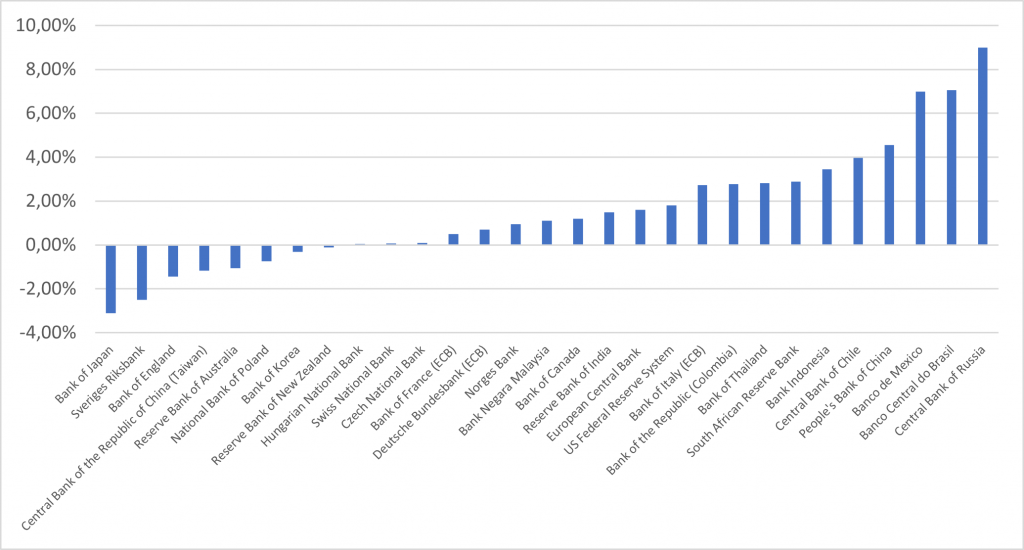

Ainsi, alors que la désinflation se poursuit dans les économies des pays émergents, les cycles de réduction des taux des banques centrales seront le principal moteur des taux. Si les prévisions des économistes sur l’inflation se réalisent, elles disposent d’une grande marge de manœuvre pour réduire les taux et soutenir la croissance. Actuellement les taux réels (taux – inflation) sont particulièrement attractifs, ce qui devraient faire de 2024 une bonne année pour les obligations de ces pays.

Taux réels

Risques et nécessité de diversification dans les investissements des pays émergents

Gardons tout de même à l’esprit que cette classe d’actif est risquée. Il faut être bien diversifié (ie couvrir plusieurs pays) car le premier risque de la dette émergent c’est le défaut ou la spirale infernale (Grèce 2015, Venezuela 2017, Argentine et Liban 2020, Sri Lanka 2022, …). En cas de récession mondiale d’envergure, les pays émergents seraient en difficulté ce qui se traduirait par une dégradation du risque de crédit et par voie de conséquence une sous performance des obligations des pays émergents.

En résumé, les pays émergents devraient bénéficier de la baisse de l’inflation et de la tendance à la baisse des taux, ce qui pourrait stimuler la performance de leurs obligations. Toutefois, ces investissements demeurent risqués, nécessitant une diversification prudente pour atténuer les risques de défauts et de sous-performance en cas de récession mondiale.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.