Comme vous le savez, Ismo privilégie les investissements ESG. Le « E » pour environnement, le « S » pour social et le « G » pour gouvernance. On vous décortique ici ce que cela veut dire.

On le sait, la planète et l’humanité sont en danger. Les inégalités sociales et les discriminations ont la vie dure dans les entreprises et la gouvernance des entreprises laisse encore beaucoup de place aux pratiques déloyales ou anti-concurrentielles. Normalement, les lois encadrent le fonctionnement des entreprises et de la société. Des lois au niveau national mais aussi international gouvernent le fonctionnement d’un monde globalisé. Or, force est de constater que cela ne fonctionne pas très bien.

Contrairement à certaines idées reçues, le concept d’investissement ESG est né de la volonté des pouvoirs publics, et non pas du souhait vertueux des investisseurs et des gérants. Oui, nos dirigeants ont voulu que les investissements publics et privés s’orientent vers les entreprises les plus vertueuses selon le principe que pour accélérer les transformations, un cadre légal et réglementaire est nécessaire, mais que rien ne fonctionne mieux que de viser le portefeuille.

Au départ, c’est le « E » qui était visé. Mais le concept d’utilisation de critères extra-financiers s’est étendu pour défavoriser le dumping social ou la mauvaise gouvernance. Rappelons que l’utilisation de critères extra financiers existe depuis longtemps. Les plus connus étant les produits « sharia compliant » qui excluent tous les investissements non compatibles avec les règles islamiques.

Comment ça marche ?

Il y a 3 grandes étapes.

1 – La suppression des secteurs controversés

C’est simple à comprendre, on supprime de l’univers d’investissement toutes les entreprises qui tirent des revenus d’activités controversées. C’est bien, mais ce n’est pas exactement le cas. En général, on retire les valeurs qui tirent une proportion supérieure à un niveau donné de leur revenu de cette activité controversée. Un exemple : le secteur du tabac est supprimé. Pour autant, selon ce critère, une entreprise qui distribue du tabac mais dans des proportions faibles de l’ensemble de ses revenus ne sera pas retirée ! Avec ce genre de mécanismes, on l’aura bien compris, peu d’entreprises sont en réalité retirées …

Les secteurs le plus souvent exclus : les armes, le nucléaire (civil et militaire), le tabac, l’alcool, le jeu, le charbon thermique, le pétrole de schiste ou bitumeux, …

2 – Les notations ESG des entreprises

Une fois ce premier filtre appliqué, on analyse les valeurs secteur par secteur. Pour chaque secteur, des critères pertinents sont choisis et pour chaque entreprise une note est donnée pour chaque critère. Ces notes sont alors combinées pour établir la note ESG de l’entreprise dans son secteur. À l’évidence, les critères ne sont pas les mêmes selon les secteurs. On ne voit pas trop ce que la « consommation d’eau » pourrait signifier pour Google. En revanche ce critère est important pour Véolia.

3 – La construction du portefeuille ou de l’indice

Comment combiner les valeurs dans un portefeuille ? En général, on part d’un indice global, appelé l’indice parent : le CAC40, l’Eurostoxx ou le MSCI World par exemple.

La construction du portefeuille est une optimisation qui va chercher à :

- avoir une « tracking error » faible avec l’indice, c’est-à-dire avoir des écarts de performance faibles de façon à conserver les caractéristiques principales de l’indice parent.

- réduire l’impact environnemental : minimiser les émissions de gaz à effet de serre, minimiser les revenus provenant des énergie fossiles (pétrole, gaz, …) et maximiser les revenus verts (éoliens, solaire, …), …

- améliorer les critères sociaux : maximiser la diversité, respecter les droits de l’homme, le droit du travail, les principes des Nations Unies, les libertés civiles… toujours par rapport à l’indice parent.

- réduire les risques de gouvernance : indépendance du conseil d’administration, qualité de l’actionnariat, corruption, fraude, investissements controversés, …

Avec Ismo, on tâche d’être le plus discriminant possible, pour éviter le « greenwashing ». Dans chaque secteur, ne sont retenues que les entreprises les mieux notées de manière à privilégier les meilleurs éléments (à hauteur de 30% de chaque secteur). Être discriminant cela veut dire :

- Avoir une réduction importante du nombre de valeurs (suppression des ¾ des valeurs du MSCI Europe par exemple).

- D’avoir une réduction importante des émissions de CO² par dollar de revenu.

- D’avoir une note ESG améliorée d’au moins 10%.

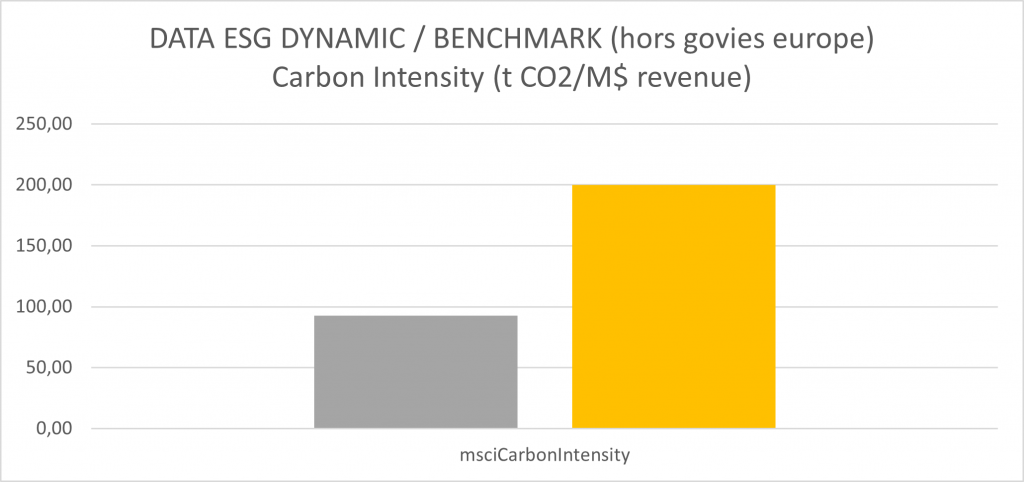

Prenons l’exemple de Ismo Dynamic.

Le fonds a choisi d’investir dans des ETFs qui permettent de diviser l’intensité carbone par 2. L’objectif est d’atteindre 0 en 2050. Pour cela, il existe des ETFs qui prennent en compte les programmes « net zéro » des sociétés pour construire des portefeuilles dont le taux d’émission devrait être de 0 en 2050 si elles appliquent leur programme.

Même si l’utilisation de critères extra financiers fait encore débat, l’adoption massive de l’ESG dans les portefeuilles d’investissent commence à porter ses fruits. En effet, les notes « ESG » des indices parents convergent doucement vers les notes des indices ESG. C’est le signe que toutes les industries, toutes les entreprises s’y mettent et cherchent à améliorer leur empreinte sur la planète et leur mode de fonctionnement.

L’étape suivante sera de mesurer si elles en font assez. Pour cela, on aura bientôt la capacité de mesurer le réchauffement implicite d’un portefeuille d’investissement et de vérifier s’il est aligné avec l’objectif des accords de Paris (augmentation < 2% de la température).

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.