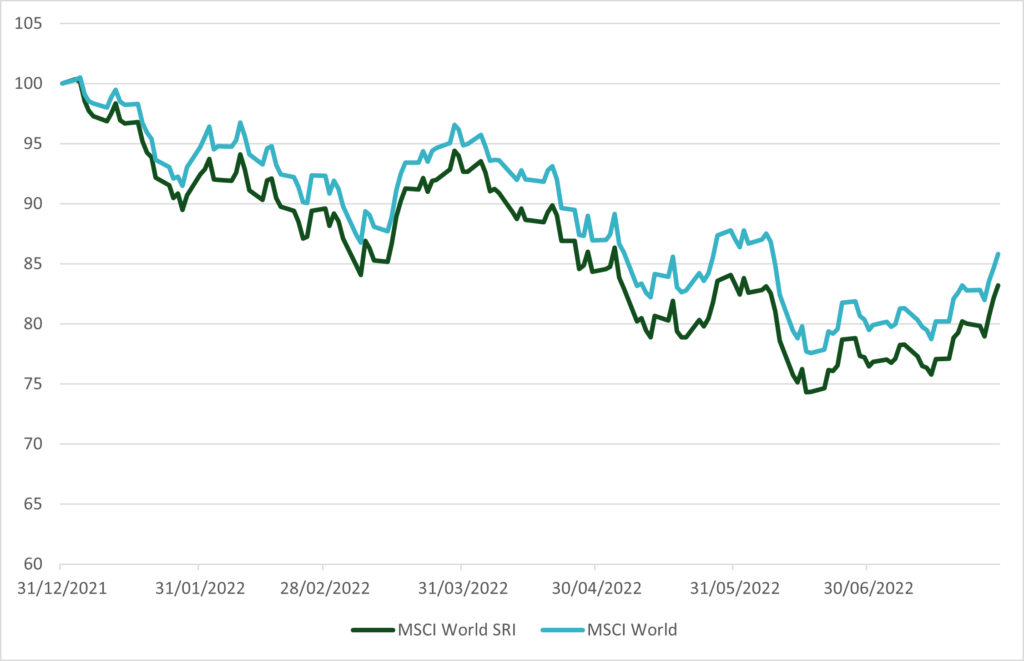

Les indices ESG (Environnement, Social et Gouvernance) ont sous performés leur indice de référence depuis le début de l’année mais ont atteint leur objectif ESG.

- Les indices ont particulièrement souffert de la période ayant conduit au conflit entre la Russie et l’Ukraine. C’est moins le cas depuis le début de la guerre.

- Le regain d’intérêt pour les valeurs dites « value » est la première raison de cet écart. La sous pondération des secteurs de l’énergie, de la défense et de l’aéronautique.

- Historiquement, les indices ESG ont régulièrement fait mieux. Leur objectif est d’améliorer la note ESG de l’indice parent tout en conservant des caractéristiques proches.

Les performances depuis le début de l’année du MSCI World et du MSCI World SRI (ISR – Investissement Socialement Responsable) :

Les performances des indices régionaux :

L’année 2022 est caractérisée par une remontée des risques géopolitiques et macroéconomiques. Comme le souligne MSCI, la divergence s’est surtout produite avant le début du conflit. C’est logique, les marchés sont une affaire d’anticipation qui confirme à nouveau l’adage « vendre au son des bottes et acheter au son du canon ».

La performance des valeurs du secteur de l’énergie a été exceptionnelle alors que les prix du pétrole et du gaz explosaient à un moment où l’économie mondiale retrouvait des couleurs après la pandémie. Le secteur de la défense a évidemment largement profité des tensions géopolitiques, les gouvernements devant augmenter leurs dépenses en équipement militaire de manière significative. Par construction les indices SRI sous pondèrent ces secteurs qui contribuent de manière importante aux émissions de gaz à effet de serre.

Les indices SRI privilégient les valeurs avec les meilleurs notes ESG et excluent les autres. Cela favorise les valeurs « chères » ou dites de « croissance » au détriment des valeurs dites « value » généralement plus défensives. Les valeurs de croissance sont très sensibles aux taux. L’explosion de l’inflation oblige les banques centrales à mettre un terme à leur politique de l’argent gratuit et ont dû se résoudre à monter les taux. Les investisseurs ont vendu les valeurs de croissance très sensibles à l’inflation et à la croissance pour se porter sur des valeurs mieux protégées en période de turbulence économique.

Malgré tout, le fait de sélectionner les valeurs avec la meilleure note ESG a joué son rôle. Dans chaque secteur, le choix de valeurs avec un meilleur score ESG a été source de performance (les valeurs ont fait mieux que leur secteur) ce qui a permis de limiter les effets négatifs dû à la déformation sectorielle et de style par rapport à l’indice parent.

On entend de plus en plus de personnes critiquer les stratégies ESG. Ses détracteurs évoquent son non-sens financier et le risque que fait porter sur l’économie l’absence de financement dans les énergies fossiles. Le gouverneur de Floride en fait partie et a récemment interdit aux fonds de pensions de l’état de recourir à la sélection ESG. Les récents épisodes climatiques hors norme sont pourtant venus nous rappeler l’urgence d’agir.