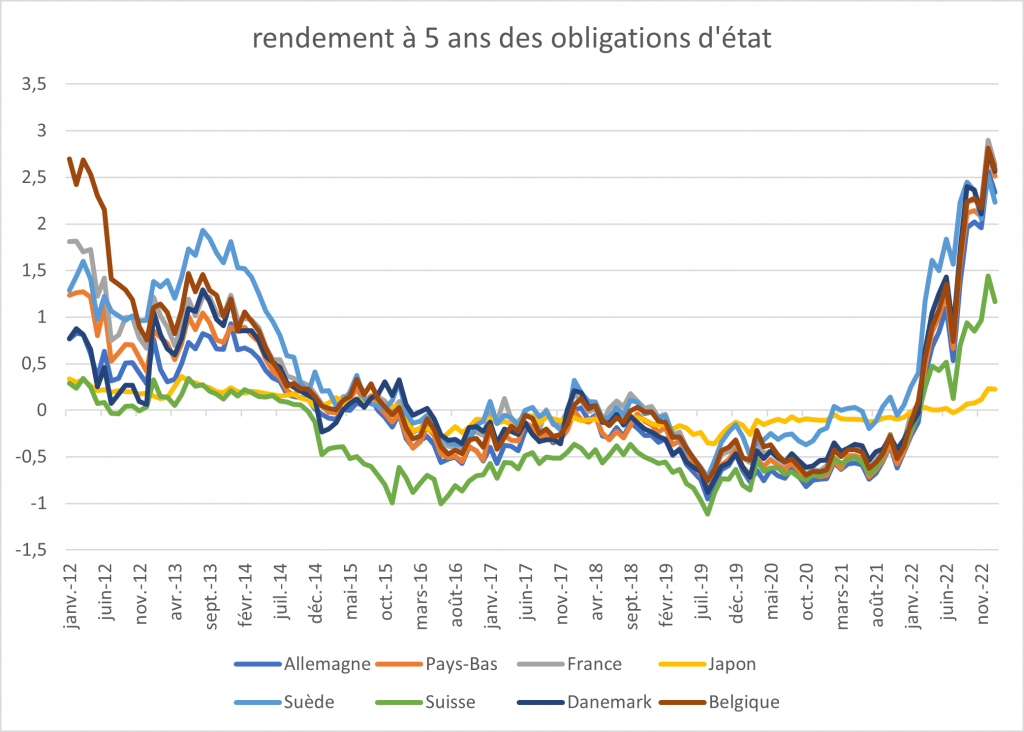

D’après Bloomberg, pour la première fois depuis 2014, il n’y a plus aucune obligation avec un rendement négatif dans le monde 😊 après que les obligations japonaises, dernières dans cet état, ont chuté lourdement suite aux dernières annonces de la Banque du Japon.

Rappelons, qu’au plus fort de la pandémie, leur montant en circulation dépassait les 20 milliards d’euros, soit plus du quart des émissions mondiales.

Cela met donc un terme à cette expérience de répression financière et d’abondance de liquidité totalement inédite dans l’histoire. C’est le signe que l’environnement économique a radicalement changé avec la résurgence de l’inflation.

Les taux négatifs, c’est prêter de l’argent à quelqu’un et accepter qu’il vous en rende moins. Celui qui achetait ces obligations s’assurait de perdre de l’argent. Avant que ce concept ne soit popularisé par les banques centrales, notamment celles du Japon et de l’Europe, des taux négatifs étaient inimaginables, à peine un concept mathématique de certains modèles financiers. Mais la crise financière de 2008, qui, rappelons-le, a failli faire exploser le système financier mondial, a laissé des cicatrices. Après 2008, les banques centrales ont désespérément cherché à relancer la machine économique, à créer de la croissance, à gérer les répliques de la crise de 2008 (crise Grecque, Italie, …) et à éviter la déflation qui menaçait. Les mesures « classiques » (baisse des taux, injections), ne fonctionnant plus car pas assez agressives, les banques sont passées au « Quantitative Easing », la planche à billet ultime : les gouvernements pouvaient émettre autant de dettes qu’elles voulaient (ou presque) à un taux proche de zéro, de l’argent gratuit en somme, et leur banque centrale rachetait tout aux investisseurs en faisant marcher la planche à billets. En gros, le système bancaire était exsangue. La banque centrale arrivait en sauveur en rachetant toutes les obligations du bilan contre l’espoir de voir le système financier injecter cet argent dans l’économie réelle.

Ceux qui achetaient des obligations avec un rendement négatif avait le « privilège » de financer l’énorme dette des gouvernements. Mais peu importait car la banque centrale pouvait vous les racheter encore plus chères et ainsi enfoncer toujours plus les rendements en territoire négatif. Ce fut le cas au Japon, en Suisse, au Danemark, en Suède et dans la plupart des pays de l’euro zone.

Mais quand on fait marcher la planche à billet, on fait croître la masse monétaire et les bulles spéculatives. C’est jouer avec le feu car cela conduit invariablement vers la hausse de l’inflation. Or garantir la stabilité des prix, c’est le premier mandat des banques centrales. Il a fallu qu’elles changent diamétralement de politique. On est passé de l’hyper laxisme au resserrement ultra rapide avec des hausses de taux d’une ampleur historique aux US et en Europe. Et ce n’est pas encore fini. Or les obligations évoluent à l’inverse des taux. Elles se sont donc effondrées chutant des niveaux stratosphériques auxquelles les banques les avaient poussées.

Avec un peu de chance, l’époque des obligations à rendement négatif ne reviendra pas avant longtemps, bien que certains commentateurs pessimistes qui prédisent de fortes récessions dans le sillage de la hausse des taux d’intérêt pensent que les banques centrales pourraient y revenir plus tôt que nous ne le pensons, notamment en Europe ou la dislocation du marché obligataire est une réelle menace.

La meilleure chance pour que cela ne se reproduise pas serait d’avoir une baisse de l’inflation et une croissance économique plus robuste que prévu (🤞). La leçon qu’on peut peut-être retenir de l’ère des rendements obligataires négatifs est qu’ils n’ont pas vraiment montré leur efficacité pour relever l’économie. Ils étaient plutôt le symptôme de profonds déséquilibres dans l’économie mondiale et le signal que les banques centrales avaient atteint les limites de leur efficacité en la matière. D’ailleurs les gouvernements ne s’y sont pas trompé et ont pris le relais pour stimuler la croissance par des politiques fiscales plus appropriées.

Philippe de Gouville

CEO et co-fondateur d’Ismo