Les taux se resserrent ?

Avec la hausse des matières premières, voici venu le temps du retour de l’inflation.

La hausse des prix est combattue traditionnellement de deux manières.

La première consiste à réduire la masse monétaire en circulation. C’est ce que s’apprête à faire la FED et la BCE en arrêtant leurs programmes d’achats d’obligations. En effet, quand une banque centrale achète des obligations, elle injecte des liquidités dans le système.

La deuxième manière consiste à rendre le crédit plus cher en montant les taux. Lorsque les taux remontent, les obligations baissent. En effet, pourquoi conserver une obligation qui me verse des coupons plus faibles que ceux qu’on peut recevoir avec les nouvelles obligations qui versent des coupons plus élevés ?

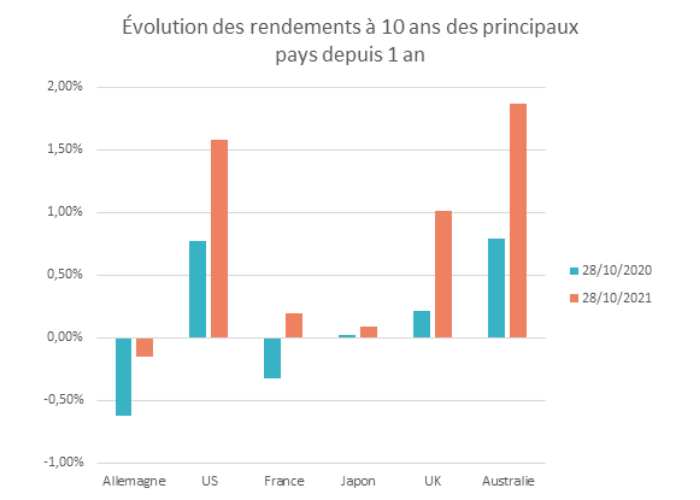

Nous vivons depuis quelques années une situation paradoxale avec des taux négatifs. Si vous prêtez de l’argent à l’état, il vous en rendra moins. C’est le prix à payer pour la sécurité. Cela incite à investir dans l’économie plutôt que dans l’épargne garantie. Le montant total des obligations ayant une rentabilité négative est colossal. 1/5ème des obligations émises dans le monde ont un rendement négatif. Plus de la moitié de celles-ci ont été émises par le Japon, l’Allemagne et la France.

Mais depuis quelques semaines, le montant total des obligations baisse fortement à mesure que les investisseurs anticipent des remontées de taux.

Dans certains pays, plus exposés à l’inflation, les taux à court terme remontent plus vite que ceux à long terme conduisant à une courbe inversée (Brésil, Russie), souvent le signe d’une récession à venir dans ces pays.

Cet aplatissement des courbes de taux vient du fait que les investisseurs anticipent une remontée des taux à court terme. Si une banque centrale augmente trop ses taux, ou trop vite, on parle alors de « policy error », cela peut conduire à un effondrement de la croissance. Dans ce cas les taux vont ensuite redescendre et c’est ce qu’anticipent les taux longs.

Philippe, co-fondateur et gérant d’Ismo