Le Goudurix 😉

Les investisseurs ont eu à digérer coup sur coup une pandémie et des opérations de relance fiscale sans précédent. Comme si cela ne suffisait pas, il leur faut maintenant tenir compte d’un changement fondamental de stratégie des banques centrales, notamment de la FED et dans une moindre mesure de la BCE.

Fini le temps où les banquiers centraux se réunissaient pour agir de manière préemptive pour empêcher l’inflation de dépasser 2%. La Fed a décidé de laisser filer l’inflation à un niveau et pour une durée non dévoilée. La raison est simple : l’emploi est devenu une priorité. Trop d’emplois ont été perdus ou sont devenus précaires. Les inégalités ont explosé lors de cette crise.

En Europe, la BCE veut aussi intégrer une dimension environnementale dans ses décisions même si son mandat est plus contraint. La lutte contre l’inflation est inscrite dans les traités.

Tout cela est louable pour le moins, mais cela rend leur politique moins lisible par les marchés. De plus, les banques centrales doivent faire face aux « expériences » en matière de relance et de protection sociale de leurs gouvernements qui vont inévitablement conduire à une hausse record des emprunts à un moment où les bilans de ces banques sont déjà surchargés à l’extrême. Peut-on indéfiniment entasser de la dette de cette manière ?

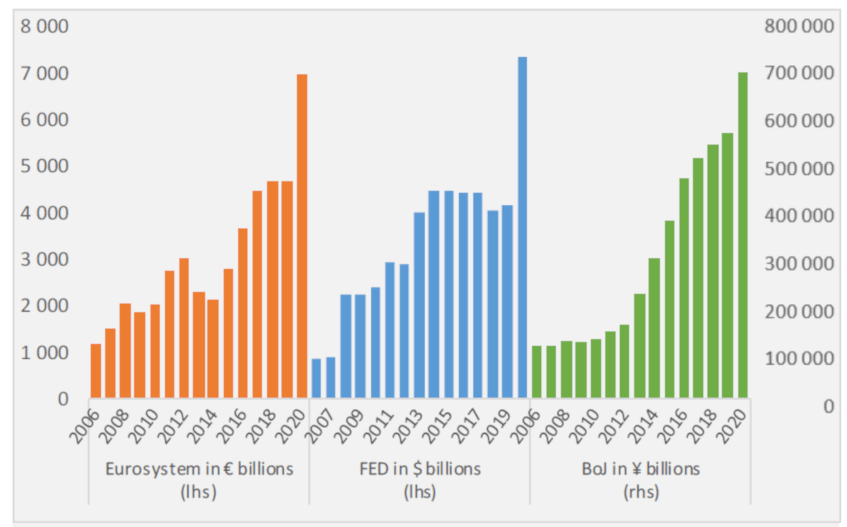

Source : Banque de France

Qui peut dire avec certitude ce qu’il va se passer après cette période sans précédent que nous avons vécue ? Une croissance qui accélère durant les prochaines années ? De l’inflation ou de la déflation ? Une croissance de courte durée suivie d’une récession ?

Face à la multiplication des possibles, les primes de risques devraient monter. Force est de constater que pour l’instant les marchés n’en tiennent pas compte. Les actions et le crédit spéculatif (high yield) ont à peine bronché. Les investisseurs sont pour l’instant sous le charme de l’argent qui va être déversé par les plans de relance. Mais à un moment, ils regarderont au-delà et on peut s’attendre à des ajustements des primes de risques, soit par l’écartement des spreads de crédit, soit par la baisse des P/E.