LE ZOOM DES MARCHÉS

Un mois d’août tendu sur les marchés : la Chine et la Fed au centre de l’inquiétude

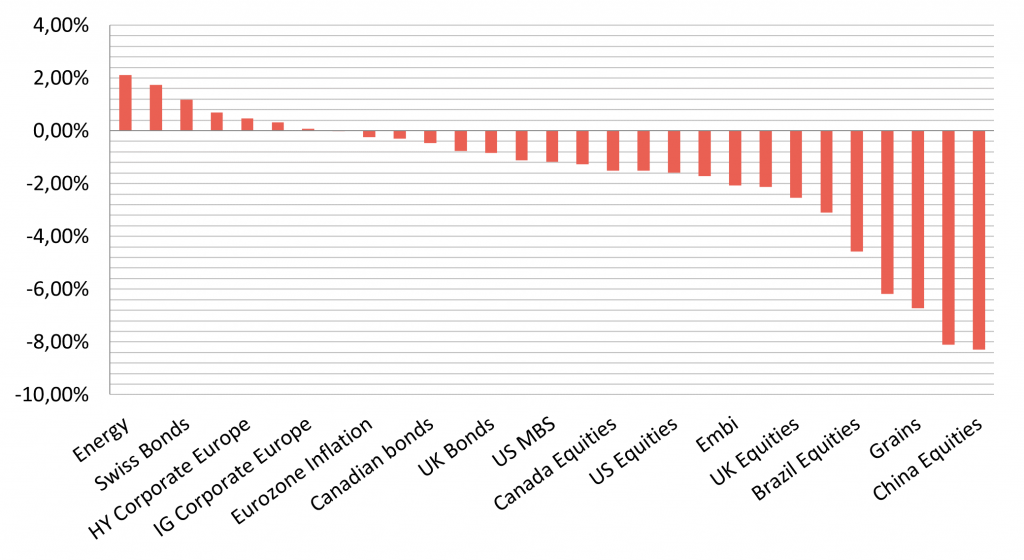

Il était temps que le marché reprenne son souffle après un début d’année tonitruant. Le mois d’août a été marqué par une période de turbulence sur les marchés financiers, et deux facteurs clés ont contribué à cette atmosphère d’incertitude : l’effondrement du secteur immobilier chinois et les incertitudes entourant la politique monétaire de la Réserve Fédérale américaine (FED).

Performance des principales classes d’actifs en août

La crise immobilière en Chine : un défi économique majeur aux répercussions mondiales

Depuis le début des années 2000, la Chine a connu une période de croissance économique fulgurante, au cours de laquelle les chinois ont vu leur niveau de richesse s’accroître de manière significative. Une partie importante de cette prospérité a été investie dans l’achat de biens immobiliers, et ce boom immobilier a perduré pendant près de 15 ans. Toutefois, aujourd’hui, le secteur immobilier chinois traverse une crise de croissance alarmante, avec des similitudes troublantes par rapport aux crises que le Japon a connue dans les années 80 et que l’Espagne a traversée dans les années 2000.

Un boom immobilier sans précédent

Au cours de cette période de prospérité, les villes chinoises ont vu émerger une multitude d’immeubles et de tours, semblant pousser comme des champignons. Ce secteur de la construction est devenu un pilier essentiel de la croissance économique chinoise, contribuant à hauteur de près de 30 % à cette dernière. Il est indéniable que cette contribution est immense, mais il est de plus en plus évident que le secteur traverse actuellement une phase de crise, comparable aux crises précédentes au Japon et en Espagne.

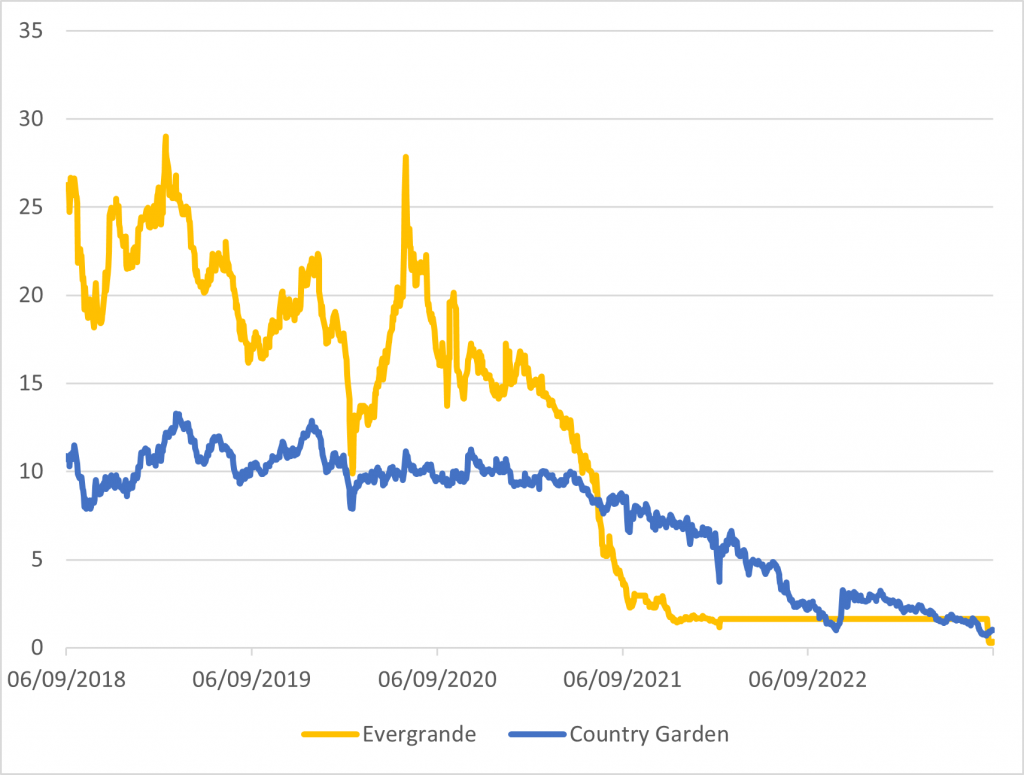

L’Écroulement d’Evergrande : un prélude à la crise actuelle

La crise immobilière en Chine n’est pas une nouveauté. Les souvenirs de la faillite retentissante d’Evergrande, engloutie sous une dette colossale de 300 milliards de dollars il y a un peu plus d’un an, sont encore frais dans les mémoires. Malheureusement, la situation a empiré depuis lors, avec la faillite d’autres promoteurs majeurs. Cette crise a entraîné une chute drastique des volumes de transactions immobilières, de l’ordre de près de 30 %, laissant un grand nombre de projets inachevés faute de financement. Cette situation a provoqué la colère des acheteurs, qui ont manifesté leur mécontentement dans les rues.

Les actions du gouvernement pour stabiliser le secteur

Face à cette crise imminente, le gouvernement chinois prend des mesures pour tenter de stabiliser le secteur immobilier. Parmi les actions entreprises, on peut citer la réduction de moitié d’une taxe sur les transactions immobilières, l’abaissement des exigences en matière de réserves, la diminution des exigences de versement initial pour les acheteurs de leur premier ou deuxième logement, ainsi que la réduction des taux hypothécaires pour les acheteurs de leur premier logement existant.

Les répercussions mondiales

Cependant, malgré ces efforts, le risque de contagion persiste et les premiers signes de ses effets se font déjà ressentir chez les partenaires économiques importants de la Chine, tels que la Corée du Sud et le Japon. Ces pays voient leur activité économique ralentir en raison de la crise immobilière chinoise.

En conclusion, la crise immobilière en Chine représente un défi économique majeur avec des répercussions mondiales. Alors que les autorités chinoises s’efforcent de stabiliser le secteur, les investisseurs du monde entier surveillent de près l’évolution de cette crise, conscient des implications potentielles sur les marchés financiers mondiaux. Il est clair que la situation en Chine continuera d’être au centre de l’attention économique internationale dans les mois à venir.

L’écroulement des promoteurs chinois

Autre source d’inquiétude pour les investisseurs : la stratégie de la Fed sur les taux

Les banquiers centraux n’ont eu de cesse ces dernières semaines d’insister sur le fait que le combat contre l’inflation était loin d’être gagné et que des mesures additionnelles semblaient nécessaires. Traduction : il faut encore monter les taux.

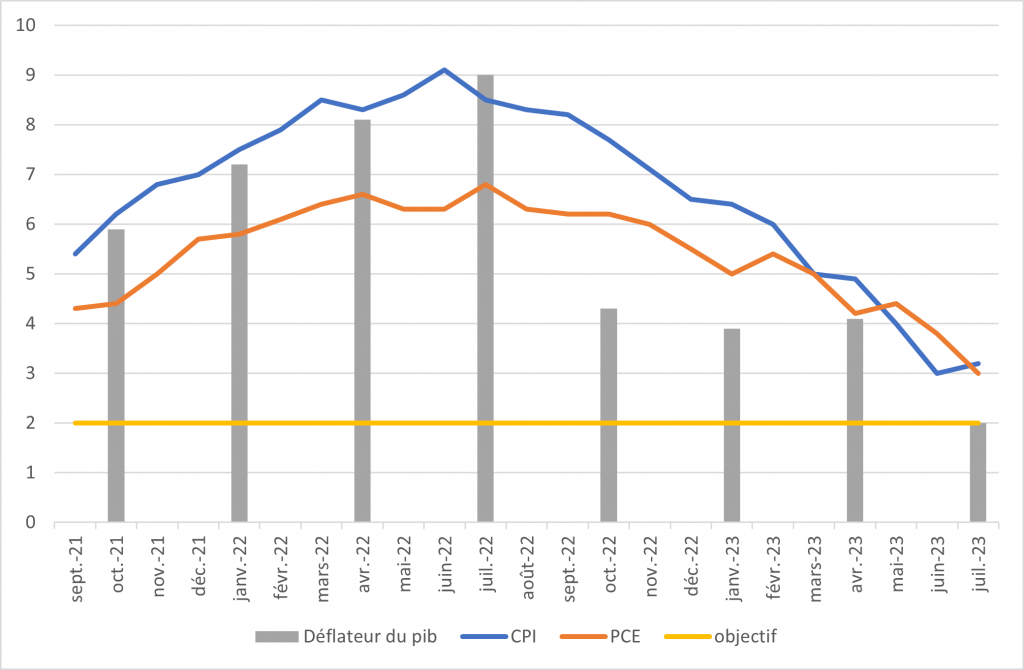

Cela rend clairement nerveux les marché actions. D’abord ils ne sont pas bon marché, les PER (Price Earning Ratios) sont élevés et les obligations offrent maintenant une alternative intéressante aux actions en termes de rendement. Ensuite, monter les taux s’apparente pour certains au « coup de trop », celui qui va faire basculer une économie qui ralentit déjà en récession. La Fed semble ne s’intéresser qu’à l’inflation annuelle ou au PCE (Personal Consuption Expenditure) alors que si on considère le déflateur du PIB, l’inflation semble déjà proche de 2%. J’ai déjà mentionné à plusieurs reprises qu’après s’être trompée sur l’émergence de l’inflation en 2021, la banque centrale ne peut échouer dans sa lutte contre l’inflation, quitte à en faire trop. Il en va de sa crédibilité. Tout rebond de l’inflation serait terrible pour l’institution. D’ailleurs, à chaque fois que la banque centrale a lutté contre l’inflation, elle a plongé l’économie dans une récession…

Inflation aux US

Si on regarde de plus près les données, les monétaristes verront dans la chute de la croissance de la masse monétaire un élément déterminant pour dire que l’inflation est sous contrôle (cf newsletter de juillet). La croissance de M3 est même passée négative en zone euro en août ! Mais d’un autre côté, les matières premières sont reparties à la hausse. La baisse de production de pétrole de l’OPEP a provoqué un rebond de 20% des prix du brut. Pour le gaz, si important pour l’Europe, l’approvisionnement reste très tendu. Dès qu’il y a une grève ou un arrêt de production dans une partie du monde, les prix s’envolent en Europe (+50% depuis fin mai). Les banques centrales sont bien à la croisée des chemins …

Encore une fois, les marchés se sont remis de ces nouvelles. Les indicateurs de stress ont retrouvé leurs niveaux de fin juillet. Rien ne semble vraiment entamer la confiance des investisseurs notamment dans le nouveau secteur porteur de l’IA. Mais restons vigilant car les investisseurs n’aiment rien moins que l’incertitude et ce qui se passe sur l’immobilier dans le monde mérite d’être étroitement surveillé.

L’ENQUÊTE D’ALLIANZ RÉVÈLE UN BESOIN URGENT D’ÉDUCATION FINANCIÈRE EN FRANCE

Allianz, le géant allemand de la gestion et de l’assurance, a récemment mené une enquête qui révèle une vérité préoccupante : le niveau de culture financière parmi les particuliers est alarmant. Les résultats de cette étude mettent en lumière un manque de connaissances généralisé en matière de finance, ce qui a des implications significatives pour les épargnants français.

Un niveau de connaissance faible

Les chiffres parlent d’eux-mêmes : seulement 15% des personnes interrogées semblent posséder des connaissances solides en finance. Plus inquiétant encore, plus d’un quart de la population ne sait tout simplement rien de la finance. La France se trouve en queue de peloton, avec à peine 10% de la population démontrant une compétence financière adéquate.

L’impact de l’âge

L’étude d’Allianz révèle également que l’âge est un facteur significatif dans la compréhension financière. Les « baby-boomers » sont deux fois plus susceptibles d’être bien informés que les « millenials » et 3,5 fois plus que les « Générations Z ». Cette disparité générationnelle met en évidence le besoin d’une éducation financière plus solide dès le plus jeune âge.

De plus, l’étude souligne que le niveau de confiance et l’appétence pour le risque sont inversement liés à la culture financière. Les personnes ayant une meilleure compréhension financière ont tendance à être plus confiantes dans leurs décisions financières et à mieux évaluer les risques associés.

Les conséquences économiques pour chacun

L’une des découvertes les plus intrigantes de cette enquête concerne l’impact financier de cette méconnaissance. Allianz a estimé l’impact de ce manque de culture financière sur la perception des produits d’épargne, les rendements et les risques.

Selon ses conclusions, en France, l’écart financier pourrait atteindre 2 400 € par an, soit près de 40 000 € sur 10 ans, en raison d’une différence de rendement de 1,2% par an au cours des 20 dernières années[1]. Ces chiffres révèlent le coût élevé de l’ignorance financière, qui peut entraîner une perte significative de revenus et d’opportunités d’investissement pour les épargnants.

[1] Les performances passées ne présagent pas des performances futures

L’appel à une éducation financière renforcée

Face à ces résultats alarmants, il est clair que l’éducation financière devrait devenir une priorité en France. Il est essentiel de fournir aux citoyens les compétences nécessaires pour prendre des décisions financières éclairées et optimiser leurs investissements. Les écoles, les entreprises et les institutions financières, comme Ismo ont un rôle crucial à jouer dans ce challenge.

En conclusion, l’enquête d’Allianz met en évidence un besoin pressant d’amélioration de la culture financière en France. Cela ne concerne pas seulement la gestion de l’argent, mais aussi la protection des épargnants contre les risques financiers. L’investissement dans l’éducation financière pourrait être la clé pour permettre aux individus de prendre le contrôle de leur avenir financier et de maximiser leurs gains potentiels. Alors pour être bien informé, continuez à lire mes newsletters 😊.

LE COIN ESG : LE MONDE DE L’INVESTISSEMENT FACE À LA RÉVOLUTION DE L’INVESTISSEMENT SOCIALEMENT RESPONSABLE

La gestion des actifs, qu’ils soient mobiliers ou immobiliers, est en train de connaître une transformation radicale. Les gouvernements du monde entier s’efforcent de rediriger les flux de capitaux vers des initiatives soutenant la transition énergétique et la diffusion des valeurs éthiques et sociales au sein des entreprises. Cette évolution majeure oblige les sociétés de gestion à quantifier et à rendre compte de plus en plus précisément de leurs actions dans ce domaine.

Vers une transparence totale

L’Union Européenne a récemment introduit des obligations strictes pour les entreprises financières. Elles doivent désormais énoncer clairement leur politique en matière d’ESG (Environnement, Social, Gouvernance) et informer les épargnants sur les caractéristiques ESG des produits avant la souscription. Cette réglementation, notamment l’annexe SFDR II (La Réglementation sur la publication d’informations en matière de durabilité dans le secteur des services financiers), vise à renforcer la transparence et à aligner les investissements sur des critères socialement responsables.

En outre, les entreprises doivent désormais informer annuellement sur la réalisation des investissements à caractère durable, notamment via l’annexe SFDR IV dans les rapports annuels des fonds. Cette obligation accrue en matière de divulgation a un coût, tant en termes de recherche que de collecte de données et de reporting, ce qui peut se traduire par des frais légèrement plus élevés pour les fonds ESG.

L’impact des Principal Adverse Indicators (PAI)

Les autorités ont également pour objectif que les entreprises d’investissement prennent en compte les PAI (Principal Adverse Indicators) dans leurs décisions d’investissement. En d’autres termes, toutes les entreprises ont un impact sur l’environnement, qu’il soit positif ou négatif. Les investisseurs seront tenus de rendre compte des effets négatifs sur le développement durable liés aux décisions d’investissement et aux conseils fournis par l’entité juridique.

L’UE a identifié 64 indicateurs d’impact négatif, dont 18 devront être obligatoirement déclarés, tandis que 46 seront volontaires. Ces indicateurs couvriront des aspects environnementaux, sociaux et de gouvernance (ESG) couramment suivis par les investisseurs. Les facteurs obligatoires incluront les émissions de carbone, l’exposition aux combustibles fossiles, les niveaux de déchets, la diversité des genres, la diligence raisonnable en matière de droits de l’homme, ainsi que les antécédents d’exposition à la corruption, aux pots-de-vin et à d’autres scandales.

Le défi de la réglementation ESG

Toutefois, cette réglementation ambitieuse n’est pas sans défis. Les investisseurs sont confrontés à une charge administrative considérable pour se conformer à ces obligations complexes. À l’instar de ce qui se passe actuellement aux États-Unis, où certains investisseurs commencent à exprimer leur lassitude face à la réglementation ESG, une réaction similaire pourrait se produire en Europe. L’accent mis sur la conformité pourrait finir par décourager les investisseurs, au lieu de les encourager à adopter des pratiques plus responsables.

En conclusion…

La révolution de l’investissement socialement responsable est en marche, et les réglementations européennes visent à mettre en place un cadre solide pour encourager les investissements durables. Cependant, le défi réside dans l’équilibre entre la nécessaire transparence et la complexité croissante des obligations réglementaires. Il appartient aux acteurs de l’industrie de l’investissement de trouver des moyens efficaces de répondre à ces exigences sans décourager les investisseurs. Une chose est sûre : l’investissement socialement responsable n’est plus une option, mais une nécessité pour l’avenir de la planète et de la société. La révolution est en marche, et il est temps pour le secteur financier de s’adapter et de prospérer dans ce nouvel environnement.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.