Il faut bien le reconnaître, le mois de septembre a été terrible. Il vient clôturer un troisième trimestre au cours duquel pratiquement tout a reculé, les actions, les obligations et les matières premières dont la baisse coïncide avec l’accélération du resserrement monétaire de la Fed. Certains ont cru en juillet que la Fed allait modifier sa stratégie pour prendre en compte l’affaiblissement de l’économie. Ils en ont été pour leurs frais. Il n’y a actuellement aucune chance pour que Jérôme Powell ralentisse la cadence. Il applique un traitement de choc avec l’espoir de soigner l’économie de l’inflation. Ces hausses vont mettre au tapis l’économie américaine et par ricochet, toute l’économie mondiale. En général, c’est l’immobilier qui trinque en premier quand les taux montent. La Fed veut percer la bulle immobilière. Les premières fissures apparaissent déjà avec un début de baisse des prix. Et tant que le chômage n’aura pas progressé d’au moins 1%, rien ne s’opposera à la Fed, pas même les marchés.

Les marchés sont très fragiles, la volatilité induite par l’action des banques centrales est énorme. L’inflation est au plus haut presque partout. Depuis des mois, vous le savez, elle ne fait qu’augmenter. Pour le moment tout le monde craint l’effet des hausses de taux. Historiquement, une telle stratégie s’est toujours soldée par une récession sévère. Beaucoup pensent que la prochaine crise viendra d’une surréaction des banques centrales.

L’histoire retiendra qu’elles auront commis en 2020 une erreur d’appréciation majeure. Elles avaient injecté des liquidités à un niveau sans précédent pour sauver l’économie de la pandémie. Une fois la reprise engagée, elles n’ont pas voulu retirer ces liquidités qui sont la source principale de l’inflation d’aujourd’hui. La Réserve Fédérale, tout comme la BCE d’ailleurs, tiennent à restaurer une crédibilité bien entamée. À plusieurs reprises déjà, elles n’ont pas été en mesure de régulariser la politique monétaire. Chaque fois qu’elles ont essayé de monter les taux, elles ont dû rapidement faire machine arrière. Rien qu’en 2018, la Fed avait dû inverser sa politique en moins de six semaines car les marchés boursiers s’étaient effondrés. À l’époque, elle avait pu le faire car l’inflation était à 2%. C’était sans danger.

Aujourd’hui l’inflation est supérieure de plus de 5% au rendement de n’importe quelle obligation d’état. La Fed et la BCE se sont engagées à tout faire pour la faire baisser. Les taux vont donc monter et rester haut un certain temps.

Bizarrement, le consensus de marché prévoit que les taux vont mystérieusement se mettre à baisser quelques mois après la dernière hausse (vers la mi-2023). A quoi bon les monter si c’est pour les baisser si rapidement ? Est-il possible que l’inflation converge si vite vers l’objectif qui est, rappelons-le, de 2% ? Impossible. Ou alors, cela voudrait dire que l’économie mondiale serait dans une spirale déflationniste sans précédent. Non, les investisseurs anticipent une « erreur » des banques centrales.

En fait, il faut plusieurs mois, entre 6 et 9, pour qu’une décision sur les taux se diffuse à l’économie réelle. Toute action des banques centrales agit avec un décalage. Or actuellement, elles réagissent « à chaud », à chaque nouveau chiffre d’inflation. Et plus les chiffres seront contraires plus elles monteront les taux, sans attendre les effets des hausses précédentes. Les banques centrales, on le voit, sont dans le brouillard et jouent à un jeu dangereux.

Les actifs risqués s’ajustent à la nouvelle donne monétaire. Ils étaient valorisés dans un contexte des taux d’intérêt nuls et d’assouplissement quantitatif. Soudainement c’est terminé. « C’est la fin de l’abondance » pour citer notre Président. Dans ce nouveau contexte, les actifs se dévaluent et leur prix doit s’ajuster et retrouver un point d’équilibre. Il y a quelques mois, quelle que soit la mesure utilisée, les marchés actions étaient hors de prix. Mais les obligations l’étaient encore plus ! Il ne faut pas s’étonner alors que pour s’ajuster le prix des obligations a chuté presque autant que celui des actions …

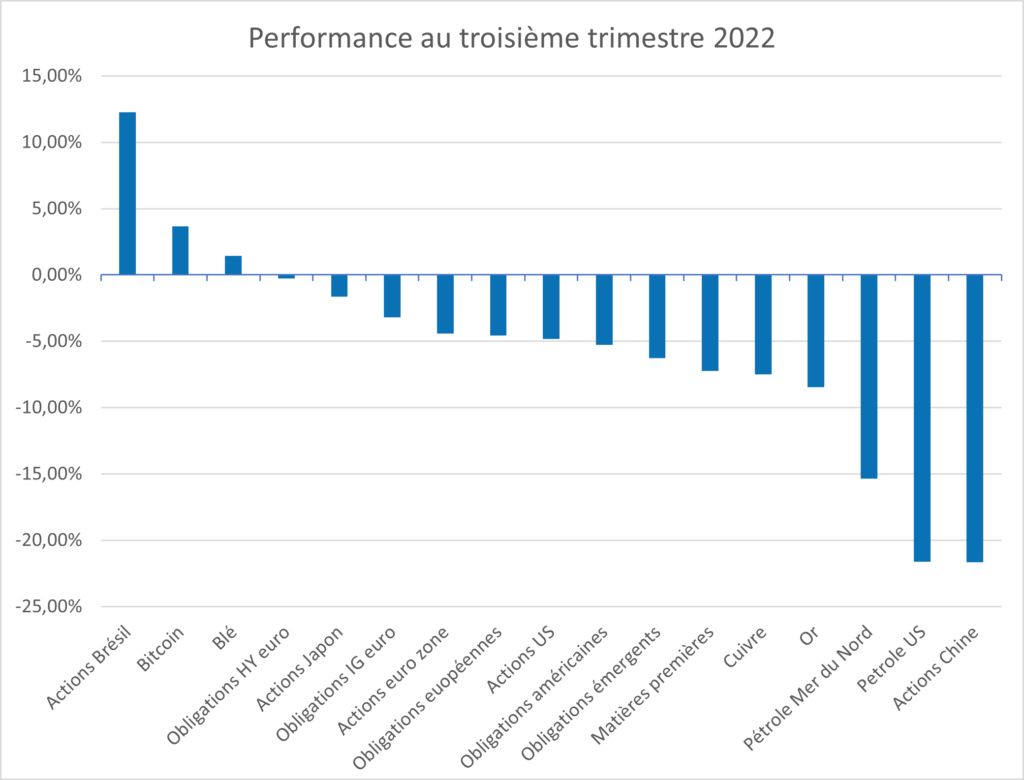

Où en est-on ?

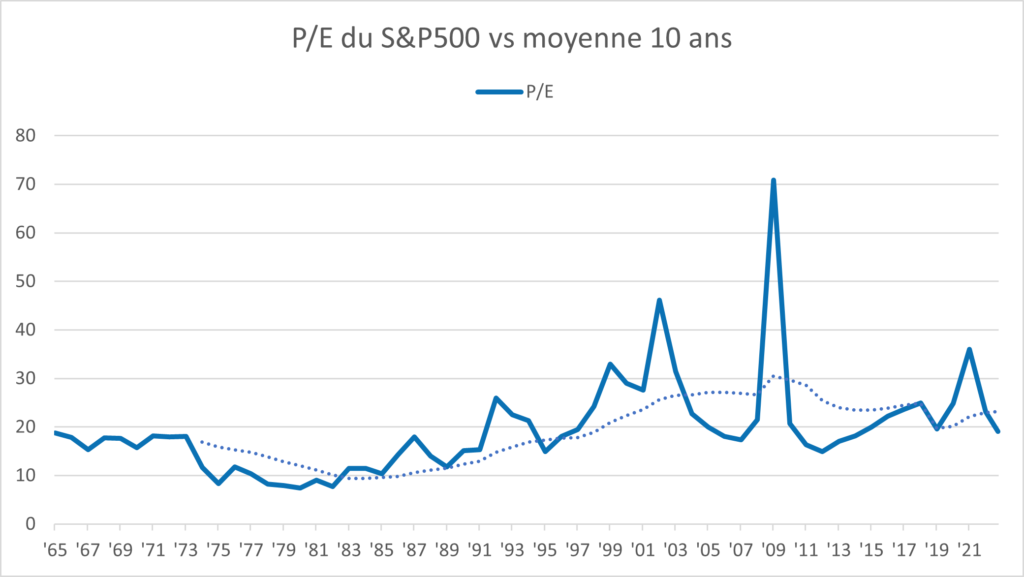

La bonne nouvelle, si l’on en croit le Price/Earning Ratio (cf graphe ci-dessous), mesure de valorisation des actions parmi tant d’autres, c’est que les actifs sont moins chers, mais pas encore bon marché. Les actions ont retrouvé des niveaux de valorisation proches de la moyenne long terme. Attention cependant, en cas de révision des prévisions de résultats, les marchés pourraient à nouveau baisser. D’un autre côté les marchés sont comme un élastique hyper tendu. Beaucoup de mauvaises nouvelles sont déjà dans les cours. Au moindre signe de ralentissement de l’inflation, le rebond pourrait être spectaculaire. Il faut donc toujours être investi et continuer son effort d’épargne à long terme.

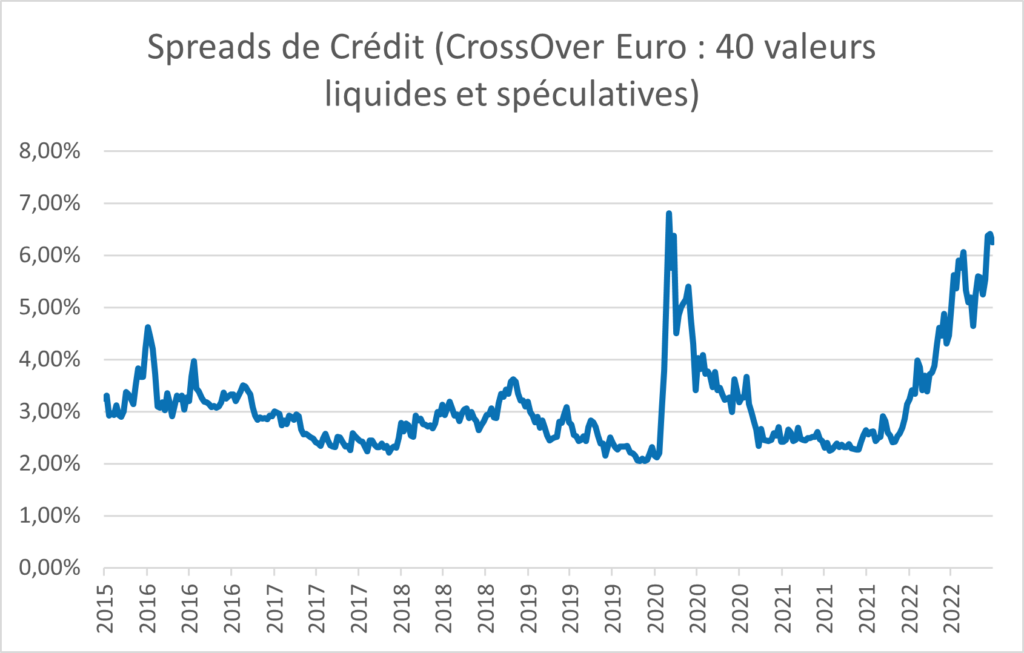

Les obligations, elles, sont beaucoup moins chères qu’avant. Rappelons une lapalissade : vous devez acheter lorsque les prix sont bas 😊. La peur domine actuellement et beaucoup d’investisseurs doivent vendre ce qui entraine les prix vers le bas. A l’heure actuelle, le marché obligataire est attrayant. Les spreads de crédit se sont écartés de manière spectaculaire. On n’est pas loin des plus hauts. Il y a probablement des affaires à faire pour ceux qui sont capables de supporter un excès de volatilité et une liquidité réduite.

Source : Refinitiv

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.