LE ZOOM DES MARCHÉS

Consolidations des marchés. Bis repetita en octobre

Le mois d’octobre, comme le temps, a été bien pourri. Les marchés n’ont pas résisté au resserrement général des conditions financières et à l’éclatement du conflit au proche orient qui envoie au ciel le dollar, l’or et les crypto (et pas le pétrole curieusement).

Performance des principales classes d’actifs en octobre

Comme je l’ai mentionné régulièrement ces derniers mois, les banquiers centraux ne vont pas suivre les investisseurs. Ils l’ont dit et redit, il n’est pas question pour eux de baisser les taux à court ou moyen terme. Leur crédibilité est en jeu tant ils ont raté le coche début 2021 quand l’inflation a commencé à grimper. Leur mandat premier, c’est de lutter contre l’inflation et on constate bien qu’ils se sont trompés dans les grandes largeurs. Donc, ils n’auront de cesse que de ramener l’inflation à 2% et tant pis si pour cela il faut tout casser. N’oublions pas qu’à chaque fois que les banques centrales ont monté les taux, l’économie s’est cassé la figure.

Mais il faut avouer que jusqu’à présent, les données macroéconomiques leur donnent raison. La croissance américaine dépasse les 4% au troisième trimestre et l’emploi reste dynamique. Mais les US sont-ils vraiment la « locomotive économique » du monde ? On peut en douter quand on voit dans quel état se trouve l’économie européenne. Il n’y a plus de croissance. Il y a bien longtemps que l’effet de la réouverture post covid s’en est allé. L’Allemagne, machine à exporter est dans le dur : mauvais choix énergétique, crise en Chine, l’un de ses premiers clients en matière d’exportation, et surtout son secteur phare de l’automobile est mis à mal par les véhicules électriques chinois. Qui peut (ou veut ?) encore s’offrir une BMW série 4 qui marche au diesel ?

Et que dire de la Chine dont les chiffres sont d’ailleurs sujet à caution. Le pays est en train de vivre une crise de croissance on ne peut plus classique. Comme au Japon dans les années 80, ou en Espagne en 2008, la bulle immobilière a explosé. Boum ! En Chine, le secteur représente 30% du PIB. Les promoteurs, véritables géants aux pieds d’argile s’effondrent les uns après les autres. On parle de centaines de milliards qui sont en train de partir en fumée. Et la rue est en colère. Avec une pyramide des âges qui ressemblent de plus en plus à celle du Japon et avec en plus la déglobalisation, que va devenir l’atelier du monde ? On ne parle plus que d’«onshoring » et de « friendshoring » qui font du Mexique le premier partenaire commercial des US. Eh oui ! Demain l’Afrique du Nord premier partenaire économique de l’Europe ?

Mais revenons aux taux. Que se passe-t-il quand les investisseurs se trompent ? Ils s’ajustent. Les taux ne vont pas baisser ? C’est donc que les taux longs sont trop bas. Rappelons qu’ils sont plus bas que les taux courts car les investisseurs pensent que les banquiers centraux vont nous plonger dans une récession de grande ampleur à force de tuer le crédit, et par rebond l’investissement et l’immobilier. Si les taux longs sont trop bas, c’est que les obligations sont trop chères et qu’il faut vendre ce qui provoque la hausse des taux qu’on a connue depuis la fin de l’été.

Pourquoi la hausse des taux longs, c’est plus grave que celle des taux courts ? Juste parce que c’est là qu’on se finance à long terme. Les plans d’investissement des entreprises, l’immobilier, tout ça se finance à long terme. A court terme, on finance de la trésorerie ou des banques peu prévoyantes (coucou les banques régionales américaines) qui voient aujourd’hui les dépôts de leurs clients leur filer entre les doigts au profit de fonds monétaires bien plus rémunérateurs.

La hausse des taux longs est aussi une catastrophe pour les pays endettés. En effet, et c’est probablement une erreur historique dont on reparlera dans 30 ans, les états, au contraire des entreprises, n’ont pas profité pour refinancer au maximum à long terme leur dette quand les taux étaient quasi nuls ! Donc les gouvernements vont voir la charge de leur dette exploser. Cela pourrait conduire à des politiques d’austérité alors qu’on va s‘enfoncer dans la récession ! Ou alors, il faudra refaire marcher la planche à billet en demandant à la banque centrale de bien vouloir acheter de la dette. Si la banque centrale est indépendante (on a le droit d’y croire), elle ne le fera jamais alors qu’au contraire elle essaie déjà de réduire son bilan sans tout casser.

On comprend mieux maintenant pourquoi les actions sont chahutées. Les résultats des entreprises pour le troisième trimestre ont été bons me direz-vous. C’est vrai, mais la plupart sont pessimistes pour leurs résultats des trimestres à venir. Les grands « argentiers » sont eux aussi circonspects. Pour la première fois depuis qu’il dirige la banque JP Morgan, son patron Jamie Dimon a vendu des actions. Et que dire de Warren Buffet qui n’a jamais eu autant de cash. Il ne trouve pas de deal « intéressant » pour investir ses 157 milliards.

J’avoue ne pas comprendre ce qui se passe sur le pétrole. Contre la volonté des US, L’OPEP+ a réduit ses quotas de production il y a quelques mois pour soutenir les cours. De plus les US ont décidé de remplir leurs réserves stratégiques dans lesquelles Biden a puisé sans relâche ses dernières années pour que les Américains puissent continuer à rouler dans leur gros SUV. Enfin, il y la guerre au Proche-Orient qui menace de se transformer en conflit régional voir en conflit global si on ne fait pas gaffe. Alors oui, les Américains puisent tout ce qu’ils peuvent dans leur gaz de schiste et tentent un accord avec le Venezuela. Mais quand même ! Ou alors, c’est l’Asie qui déborde de pétrole russe acheté à bas prix depuis 2 ans et qui n’a plus de stockage possible.

En somme, la conjonction de ces événements soulève des inquiétudes quant à la stabilité et à la résilience des marchés mondiaux dans un contexte de volatilité croissante et d’incertitudes économiques persistantes. Il devient impératif pour les acteurs économiques et les décideurs politiques de prendre des mesures réfléchies et stratégiques pour atténuer les risques potentiels et assurer une reprise économique durable à l’échelle mondiale.

Cours du Brent Spot

LE RETOUR DES CRYPTOS : UNE NOUVELLE OPPORTUNITÉ ?

On sent que le vent tourne. Un peu comme en 2000 lorsqu’il a fallu 4 ans pour effacer l’exubérance et pour assainir le marché. Tous les projets internet non viables ont disparu entrainant une partie des économies des petits investisseurs. Sur les cryptos, on pourrait bien assister à un scenario identique. Tous les projets farfelus sont morts ou presque (RIP les memcoins). La plupart ont bien rempli leur rôle de machine à laver l’argent sale d’ailleurs. Il y a 2 ans, les investisseurs institutionnels ont obtenus ce qu’ils voulaient : un contrat futur pour pouvoir vendre le Bitcoin à découvert et profiter de la purge. Les particuliers sont maintenant bien rincés et pour la plupart éjectés du marché, comme en 2003 avec les actions internet. Aujourd’hui, il reste le Bitcoin, véritable stock de valeur et des projets qui ont du sens, notamment certains smart contrat de tokenisation. Les fraudeurs sont en prison ou vont y aller. Le régulateur a mis en place les moyens pour organiser la lutte contre le blanchiment.

Ethereum et Bitcoin en 2023

Fin du Far West

Alors pourquoi maintenant ? D’abord parce que le Far West c’est terminé. Ensuite parce que des ETFs vont bientôt être validés par les autorités. Avec un ETF, pas besoin de wallet, de clé à protéger. Pas besoin d’aller sur des plateformes de trading offshore. En gros, c’est super simple. Le vulgum pecus en voudra. Mais les institutionnels aussi pour diversifier, ou dans certains cas même protéger des portefeuilles. Tous les assets managers se sentiront en confiance de traiter un ETF BlackRock, Lyxor ou Amundi plutôt que de devoir ouvrir un compte chez Binance !

L’intérêt des banques

Pourquoi je pense qu’on va assister au retour des cryptos ? Au-delà des ETFs, car les banques s’y intéressent et s’organisent. Plusieurs veulent devenir dépositaire comme la Deutsche Bank pour être le tiers de confiance des wallets et des clés de sécurité, alors qu’en théorie, avec la décentralisation du protocole, les tiers de confiance ne sont plus nécessaires. Mais qui veut prendre le risque de perdre une clé à plusieurs millions voire centaines de millions ?

La tokenisation et la Blockchain

Ensuite, les protocoles blockchains commencent à remplacer des intermédiaires de confiance. JP Morgan a lancé récemment un service de tokenisation sur la blockchain avec BlackRock et Goldman Sachs comme premiers clients s’il vous plait ! Ils ont pu s’échanger directement des titres, ou plutôt des garanties (collatérales) presque instantanément sans bouger les actifs. Evidemment, ces protocoles ne sont pas publics mais font appel aux smarts contracts. Si les banques s’engagent dans cette voie, c’est que l’adoption est en cours. Ils ouvrent la voie à quantité de projets de même nature.

En conclusion, les cryptomonnaies sont sur le point de faire leur grand retour. La régulation, les ETFs et l’intérêt croissant des institutions financières renforcent la légitimité de cet espace. La technologie blockchain, en éliminant les intermédiaires de confiance, promet une plus grande efficacité et de nouvelles opportunités. Il est temps pour les investisseurs, des novices aux institutionnels, de prêter attention à cette révolution numérique en marche.

RALLYE DE FIN D’ANNÉE ?

Le rallye de fin d’année, phénomène boursier bien connu, fait référence à la tendance supposée du marché boursier à se redresser pendant le mois de décembre. Cette dynamique, bien que sujette à des variations en termes de durée et de période de début, peut parfois débuter dès novembre pour se prolonger jusqu’au mois de janvier. Cette tendance est particulièrement manifeste au cours des années boursières prospères et semble être influencée par les stratégies mises en place par certains gestionnaires de portefeuille.

En effet, dans le but de présenter des résultats favorables à leurs clients, certains gestionnaires font le choix de mettre en avant des portefeuilles composés principalement des actions les plus performantes de l’année. Cette stratégie implique la vente des actions moins performantes sur les 12 derniers mois, tout en acquérant celles qui ont démontré les meilleures performances sur la même période. Il est intéressant de noter que ce comportement semble renforcer davantage la tendance haussière pendant les années boursières en croissance.

Donc, on ne va pas s’enflammer, ni même trop y penser même si d’un point de vue sectoriel, ce « window dressing » comme disent les anglo-saxons, pourrait avoir lieu tant il y a des écarts de performance cette année.

Performance des secteurs du STOXX 600

TAUX D’INTÉRÊT : ET S’IL Y AVAIT UN CHANGEMENT DE PARADIGME ?

Le monde connait une hausse historique des taux d’intérêts. Les banques centrales ont depuis un an procédé à des hausses de taux faisant de l’argent gratuit un épisode du passé. Les taux courts ont largement suivi les taux directeurs alors que les taux longs renâclaient à suivre le mouvement. Les investisseurs étaient convaincus que ce tour de vis monétaire sans précédent allait plonger le monde dans une récession, voire dans une crise d’envergure. La hausse a bien provoqué des tensions qui ont conduit à la faillite de certaines banques régionales américaines, ou à la crise sur les fonds de pensions anglais, mais le système et l’économie mondiale a su, jusqu’ici, faire preuve d’une résilience remarquable.

Cependant, un fait nouveau est survenu depuis quelques semaines : les courbes se pentifient, les taux longs remontent progressivement un peu partout. Le rendement des emprunts d’état américain a franchi 5% pour la première fois depuis 15 ans. On assiste au même mouvement en Europe où les valeurs des emprunts d’état baissent pratiquement tous les jours.

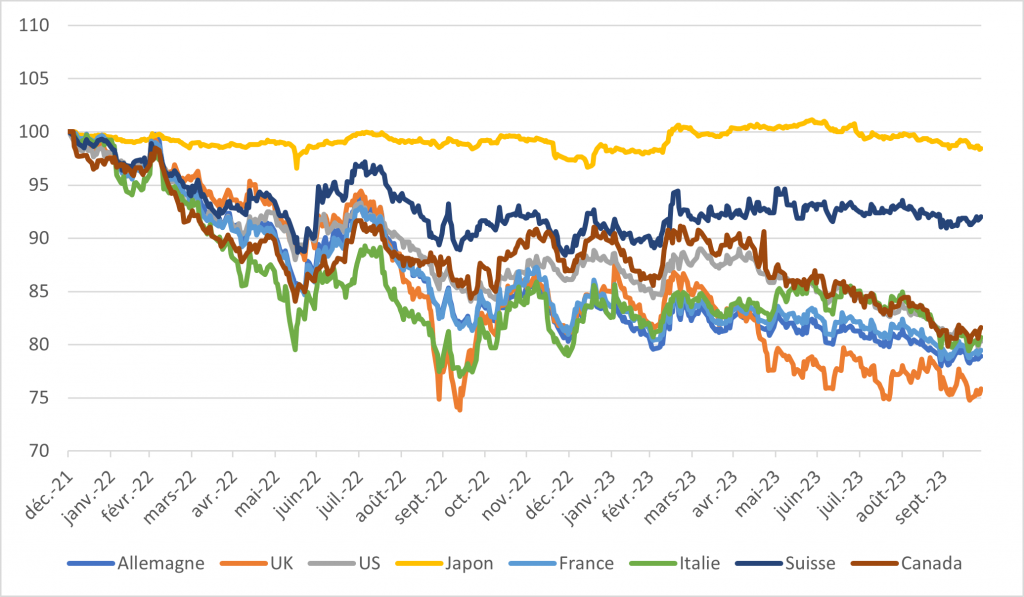

Evolution des futures sur obligations 10 ans (rebasés à 100 au 31/12/2021)

Il faut dire que les banques centrales martèlent que les taux resteront élevés plus longtemps que ne le pensent les investisseurs qui anticipent eux que les taux devraient baisser à nouveau en 2024. Si les banques centrales restent inflexibles, il est normal que les taux longs remontent. Par ailleurs, pour le moment, la récession qu’on nous prédisait déjà pour cette année n’est pas arrivée. Cela aussi met la pression sur les taux longs. Enfin, les états vont devoir se refinancer à des taux plus élevés. La charge de la dette va exploser partout. Les investisseurs vont demander une prime de risque plus importante pour souscrire les futures émissions obligataires. Le flot des émissions fera remonter les rendements.

Les courbes s’inversent généralement quand les investisseurs anticipent des baissent agressives de taux pour soutenir des économies en crise. On considère cela comme un indicateur avancé prédisant la récession à court ou moyen terme. Après la crise, les courbes se normalisent. Les taux longs repassent au-dessus des taux courts. Historiquement, lorsque les taux étaient à ce niveau dans la zone euro, le spread entre le 2 ans et le 10 ans a été en moyenne autour d’1%. Donc en cas de normalisation de la courbe des taux, les obligations à 10 ans pourraient encore reculer de 5 à 10%.

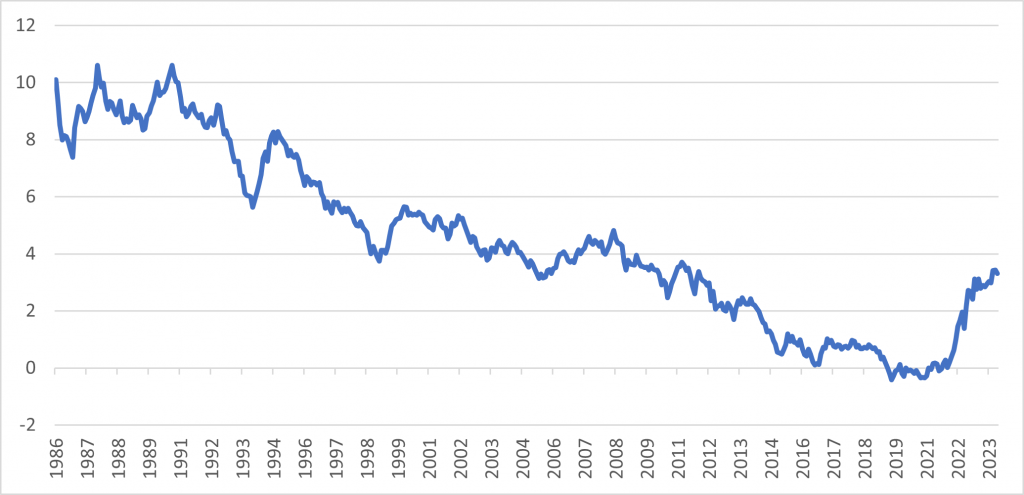

Les cycles obligataires sont longs, très longs. Si la hausse des rendements à long terme se poursuit, il n’est pas impossible qu’on soit embarqué dans un nouveau cycle séculaire de hausse des taux. Les obligations sont des actifs financiers avec comme caractéristique inhabituelle que leurs prix ont historiquement tendance à évoluer par intervalles d’une génération, ce qui n’est pas si fréquent pour les actions ou les matières premières. Si tel est le cas, les taux ne vont pas être hauts « longtemps » comme le prévoient les banquiers centraux, mais hauts pour « très, très longtemps ».

Le cycle de baisse dure depuis 40 ans, depuis le dernier choc pétrolier. Le monde entier s’est habitué à ce que les taux d’intérêt n’évoluent que dans une seule direction. Bien sûr, il y a eu beaucoup de volatilité en cours de route, mais les baisses persistantes, voire continues, des taux ont été la norme pour la plupart des gens. Cette conviction est profondément ancrée dans notre psyché collective, à savoir que les taux ne font qu’une chose : baisser. Pourtant, depuis quelques mois nous les observons en train de monter. Il n’est donc pas étonnant que de nombreuses personnes ne veuillent pas y croire. C’est très inhabituel et cela ne correspond pas du tout à notre expérience collective qui remonte à de très nombreuses années.

Dernier cycle séculaire sur les taux 10 ans français : 40 ans de baisse

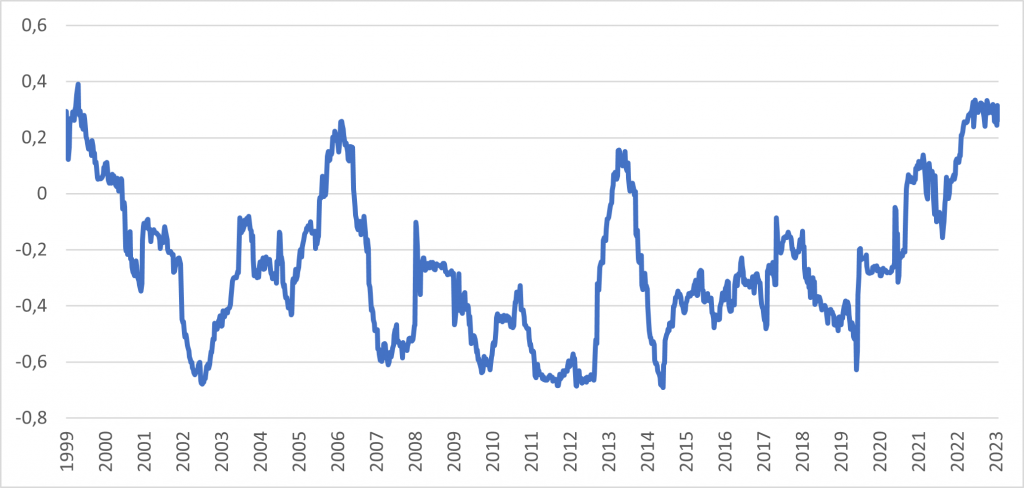

Avec les mouvements de ces 2 dernières années, les obligations n’ont pas joué leur rôle d’amortisseur de crise, bien au contraire. Les ETFs obligataires ont connu des draw down (variation entre le point le plus haut et le point le plus bas) historiques. En effet, avec des taux à 0, les obligations ne versaient rien. La corrélation, généralement négative, qui indiquent que lorsque les actions baissent, les obligations montent et vice versa, s’est aussi inversée rendant le mécanisme de protection inopérant. Les fonds diversifiés ont clairement souffert de ce retournement. Certains clients comparent la performance des actions avec celles des fonds diversifiés et ils sont déçus.

Corrélation 1 an entre le S&P500 et le future T-Notes US 10 ans

Faut-il pour autant renier les obligations ?

Non, surtout pas ! L’histoire est un éternel recommencement. Aujourd’hui les obligations rapportent, donnent du rendement contrairement à il y a 2 ans où une grande partie des obligations ne rapportait rien, voire coutait de l’argent. Le rendement in fine d’une obligation peut même être plus élevé qu’au moment de l’achat du fait que les coupons reçus seront réinvestis sur des niveaux de taux plus élevés. C’est grâce à ce rendement que les obligations européennes ont encore une performance positive en 2023. Le rendement dépend du niveau de risque. Plus il est élevé, plus l’obligation est risquée. Mais avec la hausse des taux, il est assez facile de se construire des portefeuilles d’obligations bien diversifiés avec des rendements espérés entre 4% et 6% qui peuvent servir d’amortisseur en cas de hausse des taux.

Pour le moment, les marchés boursiers semblent ne pas se rendre compte du changement de paradigme. D’ailleurs la volatilité des obligations reste sur des niveaux historiquement élevés alors que celle des actions restent sur des niveaux historiquement bas ! Il y a bien là une forme de paradoxe. Si les taux poursuivent sur leur lancée, il est probable qu’à un moment les marchés actions se réajusteront. On dit souvent que lorsque les marchés actions et obligataire donnent des signaux différents c’est le marché obligataire qui a raison !

LE COIN ESG

L’enjeu des pays en voie de développement

L’ONU tire encore une fois la sonnette d’alarme. Les progrès en matière d’adaptation au climat ralentissent sur tous les fronts alors qu’ils devraient s’accélérer pour rattraper les impacts et les risques croissants du changement climatique. Le déficit de financement de l’adaptation des pays en développement est abyssal. On parle d’un trou estimé entre 194 et 366 milliards de dollars par an ! En gros si on ne fait rien, l’Afrique prendra de plein fouet les effets du changement climatique et ne pourra pas s’adapter. Ce sujet est un des enjeux majeurs de la COP28 qui se tiendra à Dubaï début décembre.

La transition s’accélère dans les entreprises

Selon une étude menée par We Mean Business Coalition, la transition vers des technologies plus propres s’accélère. Les secteurs s’adaptent à des vitesses différentes mais tous les secteurs sont concernés. On le voit bien avec l’amélioration régulière des notations ESG des grandes entreprises. Cependant, malgré ces évolutions positives, le rythme des réductions des émissions reste insuffisant pour atteindre les objectifs des accords de Paris. Les entreprises européennes, leader en la matière, sont sur une trajectoire de réchauffement de 2°C à 3.2°C au lieu de 1.5°C. C’est dire le travail qu’il reste à faire au niveau mondial. Même les entreprises innovantes, à l’avant-garde du changement, peinent à atteindre leurs objectifs scientifiques.

On imagine aussi, que tout ce qui est facile a été fait. Cela veut dire qu’on entre dans une période où la transformation sera plus difficile, plus coûteuse. Ce rapport souligne donc la nécessité d’efforts concertés de la part des entreprises et des gouvernements pour accélérer la transition vers des pratiques plus propres et durables et relever les défis du changement climatique.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.