Après un mois de septembre terrible, on respire un peu en octobre. Les marchés actions ont nettement rebondi tandis que les obligations nous ont laissé un peu tranquille. Pourtant le mois avait commencé comme septembre avait fini : mal ! Mais vers le 15, les choses ont changé.

Jusqu’à récemment, les banques centrales étaient fermement décidées à jouer avec les nerfs des investisseurs mondiaux en appliquant une politique très ferme contre l’inflation, mais cela commence à changer. Ces derniers temps, nous avons vu quelques banques centrales surprendre en assouplissant leur politique, et il est intéressant de se demander si cela ne signifie pas que d’autres surprises sont à venir. Cela a commencé en Australie au début du mois d’octobre, lorsque la Reserve Bank d’Australie a procédé à une hausse des taux de 25 points de base, alors que l’on s’attendait à un mouvement plus important. La Banque du Canada a ensuite procédé la semaine dernière à une hausse des taux de 50 points de base, moins importante que prévue. Enfin, la Banque centrale européenne a procédé à une hausse de son taux directeur conforme aux attentes du marché, mais les investisseurs ont été agréablement surpris par son ton prudent.

Toutefois, il est probablement trop tôt pour supposer que la Fed se joindra bientôt à la fête. Sa principale préoccupation reste la persistance d’une inflation élevée. Dans cette optique, le principal événement à surveiller sera la réunion du FOMC le 14 décembre, lorsque la prochaine série complète de prévisions de la Fed sera publiée. Il sera particulièrement important en décembre de voir si la Fed continue de prévoir des taux directeurs plus élevés à moyen terme et si elle s’abstient de réviser à la hausse sa projection d’inflation.

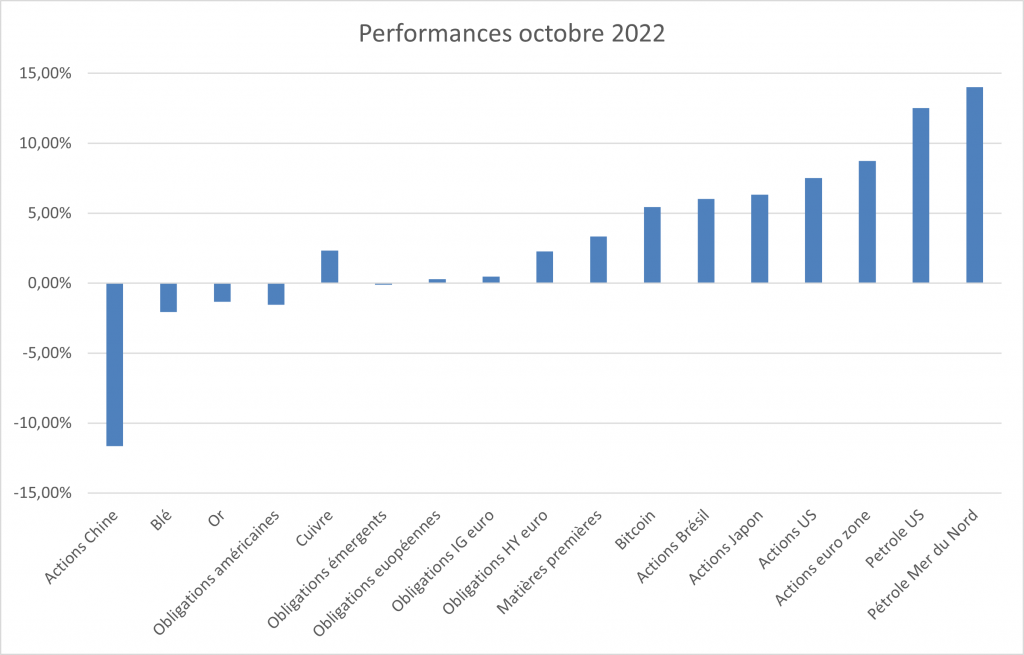

Les marchés ont rebondi à l’unisson à l’exception de la Chine. Les investisseurs étrangers, effrayés par l’issue du remaniement de la direction du Parti communiste, se sont débarrassés des actions chinoises et du yuan malgré la publication de données sur le PIB plus fortes que prévu. Ils craignent que le resserrement de l’emprise de Xi Jinping sur le pouvoir n’entraîne la poursuite des politiques actuelles de Pékin et n’affaiblisse davantage l’économie.

Pour finir sur les actions, la rotation sectorielle s’est accélérée du secteur de la techno vers le secteur de l’énergie. Les résultats des entreprises du secteur de la techno sont décevants alors que ceux du secteur de l’énergie sont exceptionnels. L’Indice FANG+ qui regroupe les mégacaps de la techno perd maintenant 50% depuis le plus haut.

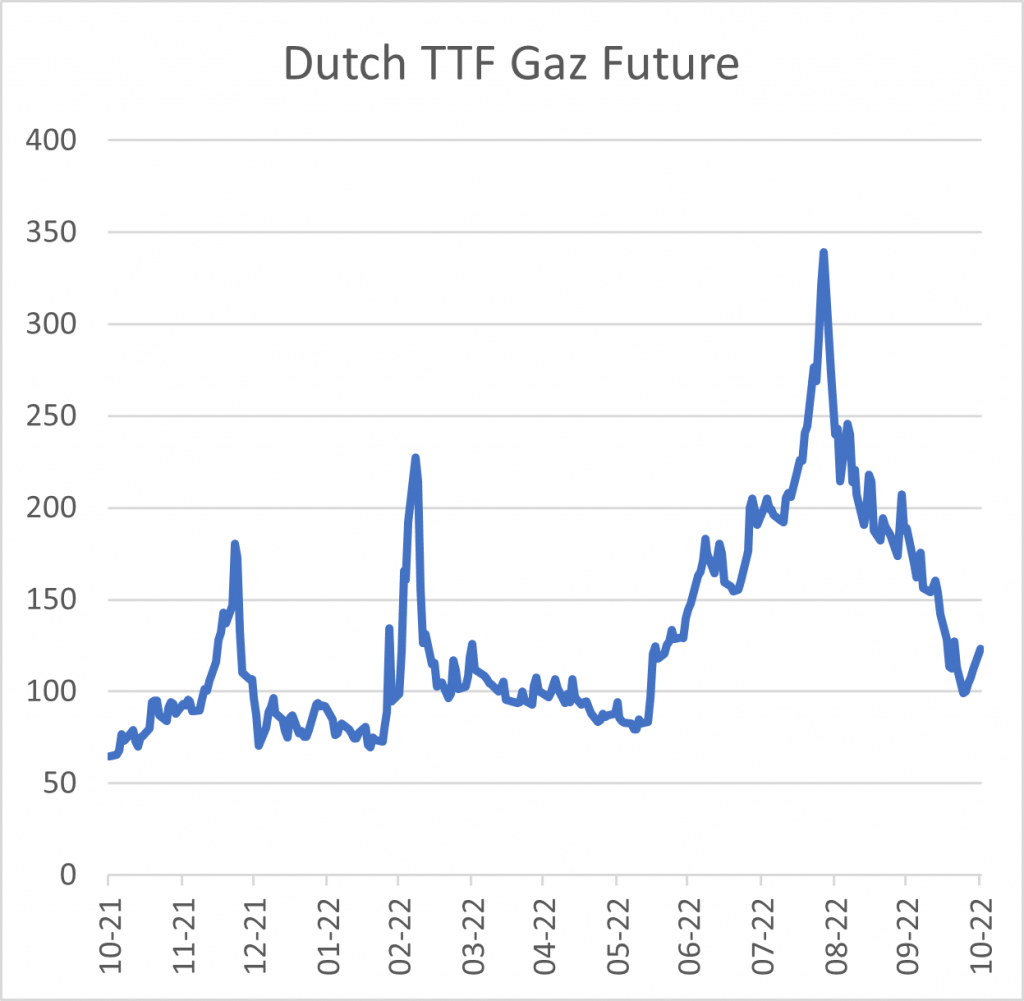

Les prix de l’énergie se stabilisent quelque peu. L’Europe profite d’un mois particulièrement doux pour gagner du temps dans sa course contre la montre pour sortir de sa dépendance à l’énergie russe. Le ministre allemand des finances, Christian Lindner, déclare que son pays a l’intention de « devenir complètement indépendant de la Russie le plus rapidement possible. » Ce n’est pas la vision d’un rêveur. Dans une interview, M. Lindner a plutôt présenté une vision réaliste de la manière dont cela peut être accompli. Il a fait remarquer que l’Allemagne investit déjà dans des terminaux flottants pour recevoir du gaz naturel liquide (GNL) d’autres pays. En outre, les investissements dans les énergies propres sont rapides.

À l’avenir, la Russie pourrait être confrontée à un problème si les États européens parviennent à réduire considérablement leur dépendance à l’égard de l’énergie russe, non seulement le gaz mais aussi le pétrole. Avant la guerre avec l’Ukraine, la Russie avait souvent mis l’accent sur sa fiabilité en tant que partenaire énergétique de l’Europe. Ce n’est manifestement plus le cas. Si les exportations russes d’énergie vers l’Europe sont considérablement réduites dans les années à venir, les recettes d’exportation russes diminueront fortement, ce qui créera des défis importants pour l’économie russe.

Source : Refinitiv

Le Dutch TTF Gaz Future fait référence au « Title Transfer Facility ». Il est considéré comme le point de référence pour suivre et comprendre le marché européen du gaz.

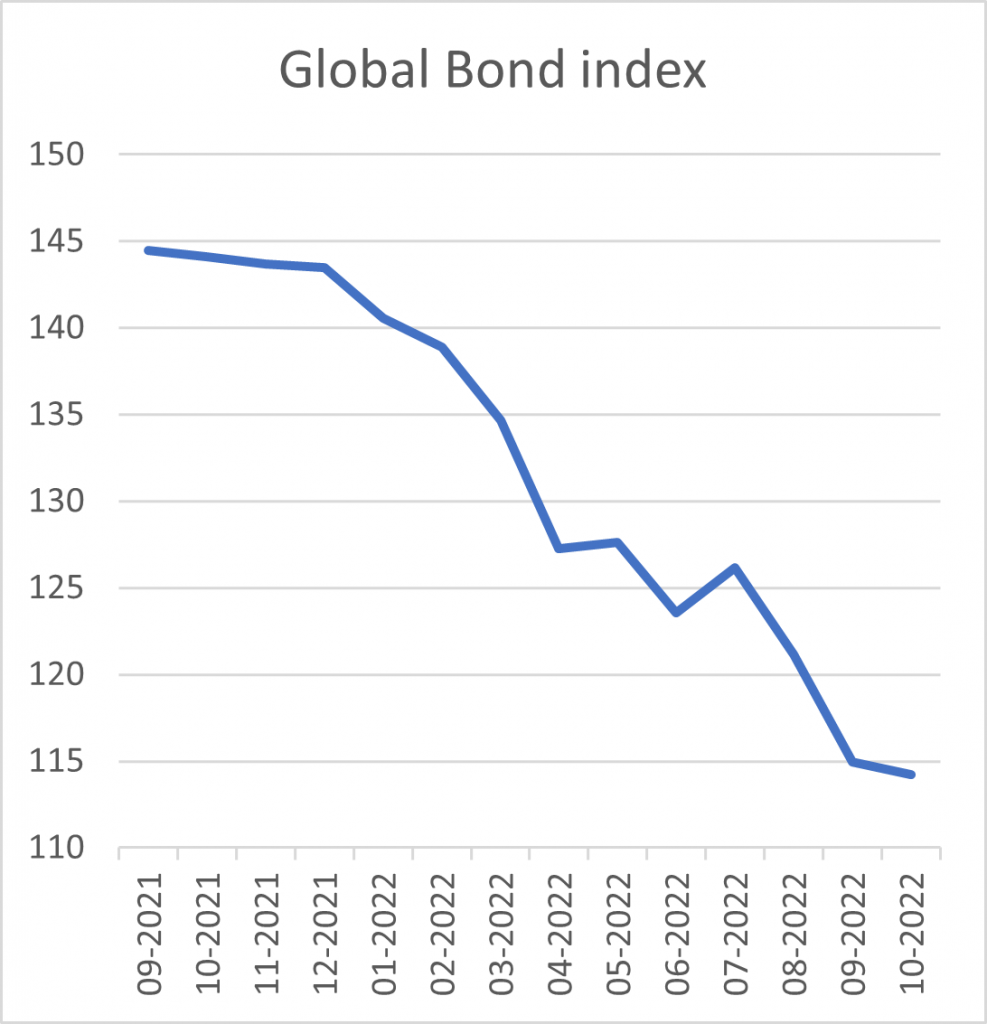

Les rendements des obligations depuis le début de l’année sont terribles. Aux États-Unis, la perte est expliquée essentiellement par le mouvement de taux. En Europe, 60% environ de la baisse est expliquée par le mouvement des taux, le reste s’expliquant par la hausse des spreads de crédit. Coté crédit, l’indice des obligations d’entreprises américaines a jusqu’à présent sous-performé celui des entreprises européennes, mais principalement parce que le choc des taux a été nettement plus important aux États-Unis et que l’indice américain a une duration plus longue que son homologue européen. L’impact des taux a également été particulièrement prononcé pour la dette souveraine des marchés émergents. Pour l’avenir, on peut espérer que la volatilité des taux s’atténue si les banques centrales lèvent un peu le pied.

Source : Refinitiv

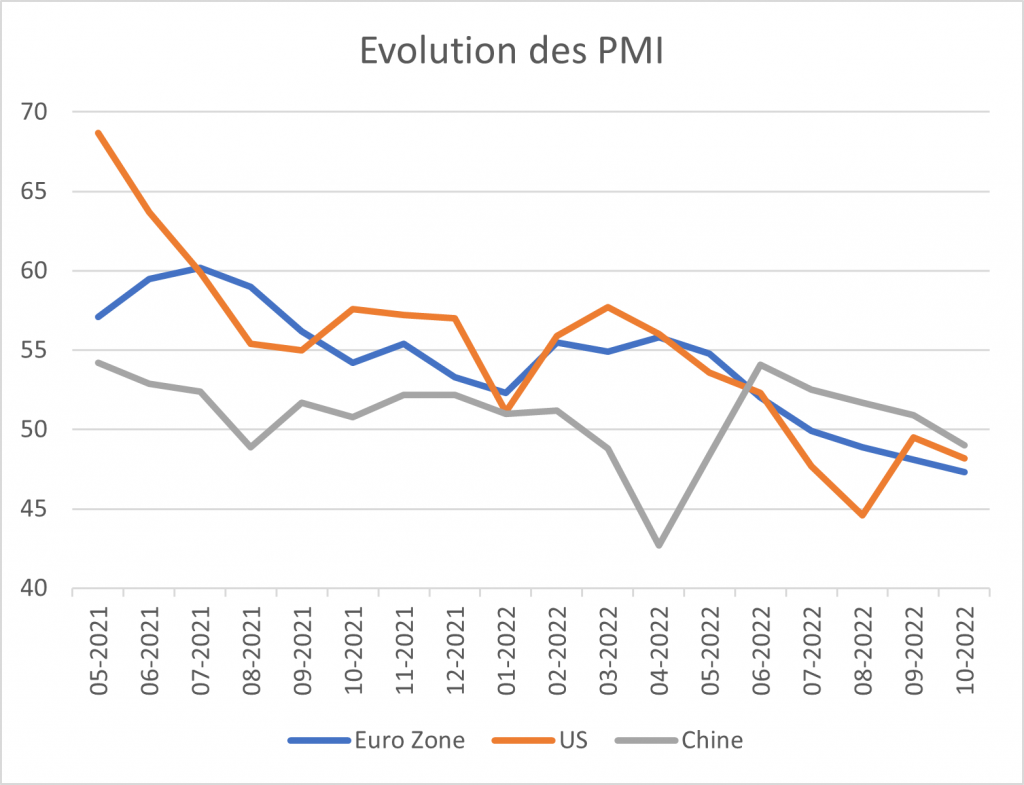

C’est le retour du « bad news is good news” pour les marchés. À chaque mauvaise nouvelle macroéconomique, les marchés progressent. Les investisseurs pensent que si la récession se confirme, les banques centrales seront obligées de « pivoter » et d’adopter des politiques monétaires moins restrictives. Les indicateurs avancés de conjoncture sont passés au rouge partout. Les PMI glissent et les courbes de taux s’inversent. La question n’est plus « Y aura-t-il une récession ? » mais bien « Quelle sera l’ampleur de la récession ? ». Notez cependant que récession ne rime pas forcément avec dépression des marchés. Il suffit que l’inflation se calme et que les autorités optent pour des stratégies de relance pour que les marchés s’envolent à nouveau.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.