Après un bon début d’année, les marchés ont reculé en février. Le MSCI world perd 2,40%. L’emballement était clairement prématuré car peu d’éléments justifiaient une telle euphorie.

Environnement économique

Au dernier trimestre 2022, l’inflation s’est mise à baisser, mettant fin aux craintes d’hyperinflation. La croissance des prix est repassée nettement sous les 10%. D’aucun pensait que l’inflation, c’était fini, que les banques centrales avaient gagné et que l’inflation allait retrouver ses niveaux d’avant la pandémie.

En janvier, les investisseurs estimaient que la Fed et la BCE allaient bientôt « pivoter », qu’elles allaient d’abord arrêter de monter les taux et rapidement, avant la fin de l‘année, se mettre à les baisser.

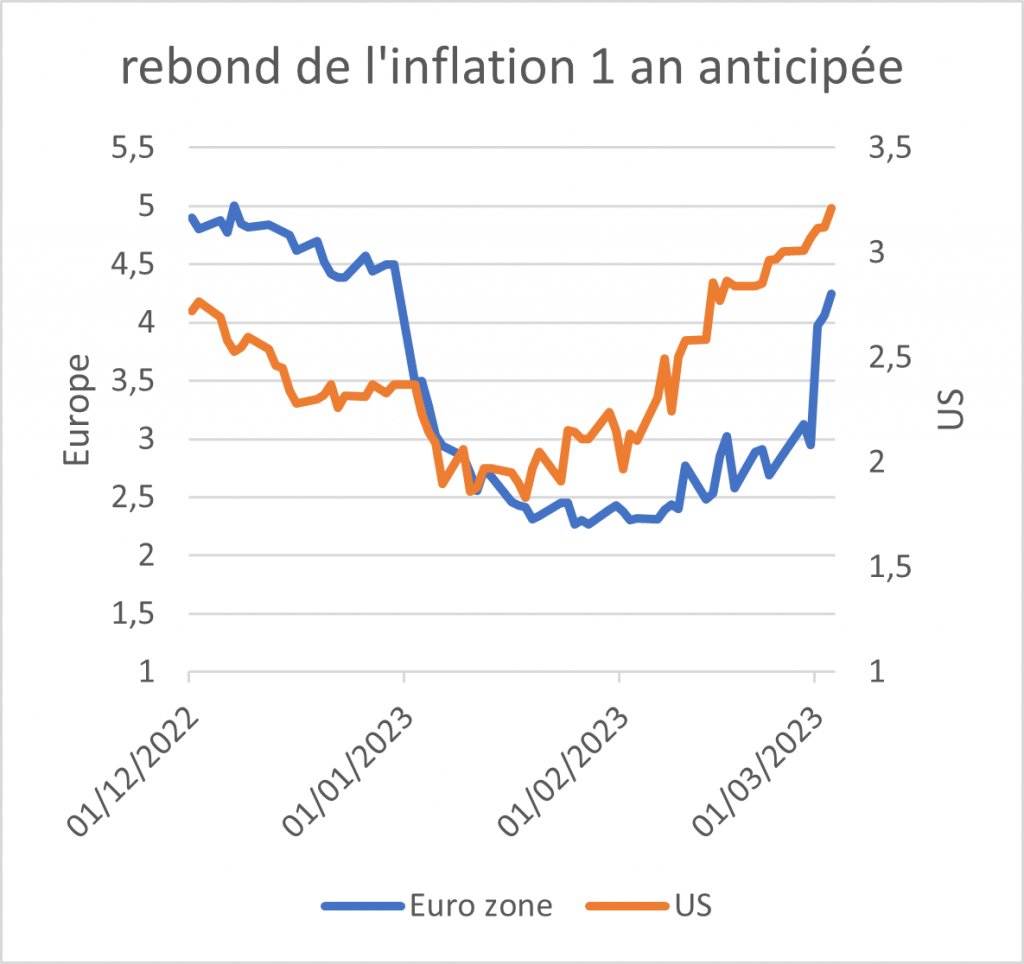

Mais, les choses ne se passent jamais aussi simplement. On l’a déjà dit et répété, l’inflation est une hydre difficile à tuer : elle concerne d’abord les prix des matières premières, puis se diffuse dans toute l’économie. Alors oui, les prix des matières premières ont baissé et oui, le prix des biens manufacturés se stabilisent avec la reprise de la production en Chine. Mais l’inflation se diffuse maintenant dans les services et dans les salaires. En janvier et en février, la baisse de l’inflation a ralenti, voir dans certain cas, s’est remise à monter.

Face à ces vents contraires, l’économie mondiale fait preuve d’une résilience surprenante. Les banques centrales ont fermé le robinet qui inondait l’économie de liquidités en montant les taux de façon historique dans un laps de temps relativement cours. Elles ont aussi inversé le « Quantitative Easing » qui consistait à acheter des tombereaux d’obligations, en « Quantitative Tightening ». Et pourtant il n’y a toujours pas de récession. Les indices de surprise macro (oui ça existe 😊) sont au plus haut. Cela signifie que chaque chiffre macroéconomique sort meilleur qu’anticipé par les investisseurs.

Dans les pays émergents, la reprise s’accélère en Chine, ce qui soutient à la fois l’économie mondiale, la Chine étant l’atelier du monde, et les prix des matières premières qui ont arrêté de baisser.

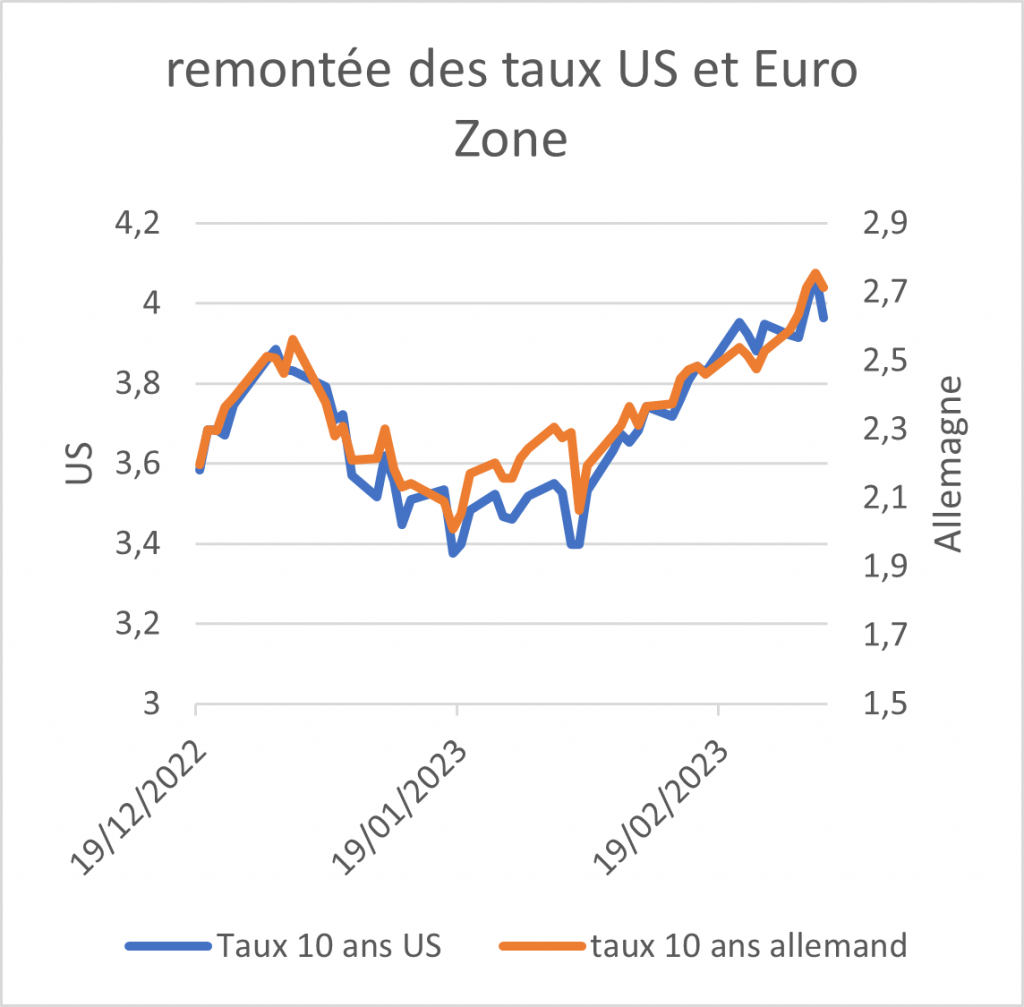

Donc pour le pivot des banques centrales, c’est mort pour le moment. Les banquiers centraux se sont succédés à la tribune pour réaffirmer que les taux allaient encore monter et qu’ils resteraient à ces niveaux plus longtemps que les investisseurs l’espéraient.

En février, les rendements obligataires et les anticipations d’inflation se sont donc envolés. Le coût du crédit progresse et ça, les marchés actions n’aiment pas trop, notamment les valeurs de croissance. C’est donc naturel de voir les actifs risqués reculer et rendre une partie des performances de janvier. Seuls les marchés européens restent bien soutenus. C’est un effet de rattrapage dû au fait que la zone Euro a su éviter la pénurie énergétique en 2022.

Pour la suite, la volatilité pourrait remonter en raison des incertitudes actuelles quant à la trajectoire de l’inflation et des taux d’intérêt. Néanmoins, le niveau actuel des valorisations des actions est plus faible qu’en début d’année. Cela ne veut pas nécessairement dire qu’elles sont bon marché mais les marchés sont dans les conditions actuelles moins vulnérables à la baisse des bénéfices ou à une récession faible. La baisse du prix du gaz et la réouverture de la Chine depuis octobre sont aussi deux améliorations fondamentales qui devraient soutenir les marchés européens et les marchés émergents.

Comme toujours, nous recommandons aux investisseurs d’Ismo de poursuivre leur effort d’épargne quel que soit l’environnement. Il faut se projeter à long terme, être modéré et ne pas forcer son effort d’épargne. Les investissements « travaillent » pour eux : plus de 1500 milliards de dollars ont été versés aux actionnaires en 2022 dans le monde, un record sans précédent.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.