LE ZOOM DES MARCHÉS

Un semestre qui restera un bon cru

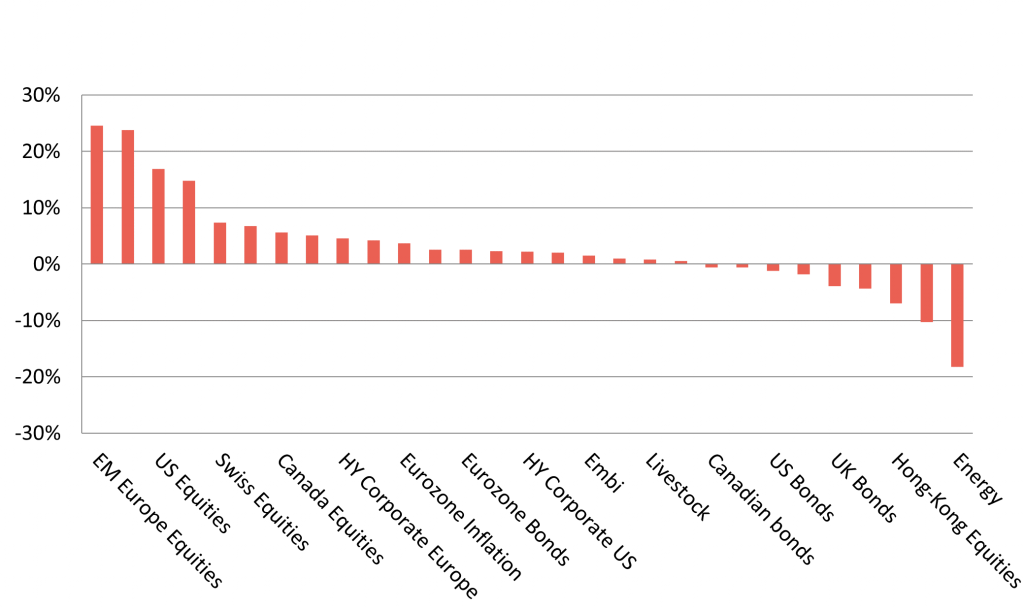

Après une année 2022 difficile, cette première partie de 2023 est plus favorable, notamment pour les fonds diversifiés. Les actions sont reparties en fanfare ! Les marchés développés gagnent 15%. Les valeurs de croissance ont fortement rebondi comme le montre le Nasdaq 100 qui gagne près de 40% depuis le début de l’année. Le marché est entrainé par les méga caps de la techno et les valeurs de l’IA. Et que dire du Japon dont l’indice phare, le Nikkei 225 s’envole de près de 30%.

Pour les pays émergents, c’est plus contrasté. La Chine, poids lourd de l’indice, voit son économie ralentir fortement. L’effet de reprise post-covid semble s’étioler et le pays reste englué dans une crise immobilière sans précédent. D’autres pays affichent des performances robustes comme la Grèce (+40%) et les pays d’Amérique du Sud.

Du coté des obligations c’est plus compliqué, compte tenu du fait que les banques centrales poursuivent le resserrement monétaire. Malgré tout, le marché résiste en 2023 alors qu’il s’était effondré en 2022. Les obligations d’entreprises profitent de cet environnement favorable. Le segment des obligations High Yield est celui qui s’en sort le mieux avec 2% de gain depuis le début de l’année.

Performance des principales classes d’actifs depuis le début de l’année

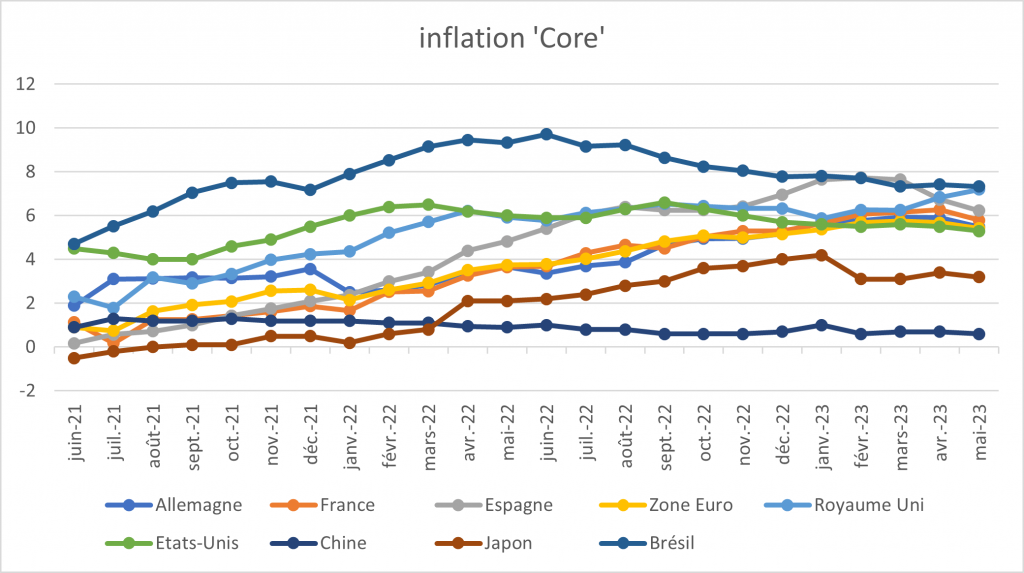

La baisse de l’inflation mais...

Cette première partie de 2023 est marquée par la baisse de l’inflation. Après avoir atteint un pic autour de 10%, elle finit le semestre au-dessus de 5%. C’est bien la baisse des prix des matières premières qui en est la première cause. Mais, en y regardant de plus près, on constate que l’inflation dont on a retiré les composantes volatiles que sont l’énergie et l’alimentation, l’inflation core, a du mal à baisser. Il faut dire que pour le moment, l’économie mondiale fait preuve de résilience. La croissance reste positive dans les pays développés malgré les hausses de taux. Le marché de l’emploi reste dynamique. Cela se traduit par une pression sur les salaires qui progressent à un rythme bien supérieur aux 2% souhaités par les banques centrales. Les taux vont donc continuer à monter et vont rester à un niveau élevé le plus longtemps possible.

C’est là que le risque réside pour les mois à venir. Les investisseurs ne sont pas d’accord avec les banquiers centraux. Ils estiment que les taux ne pourront pas monter beaucoup plus et devront même être abaissés assez rapidement pour gérer la récession qui approche selon eux. On est probablement proche d’un moment charnière. Il y a rarement eu autant d’écart de position entre le marché et les banques centrales. Si les marchés ont raison, les banques centrales risquent d’en faire trop.

Une activité qui ralentit

Les derniers chiffres de PMI semblent, pour le moment, donner raison au marché. L’activité ralentit dans beaucoup de secteurs. Le secteur manufacturier est d’ailleurs en contraction partout. Mais d’un autre côté, les tensions salariales donnent raison aux banques centrales. Les prochains mois risquent d’être délicats à gérer.

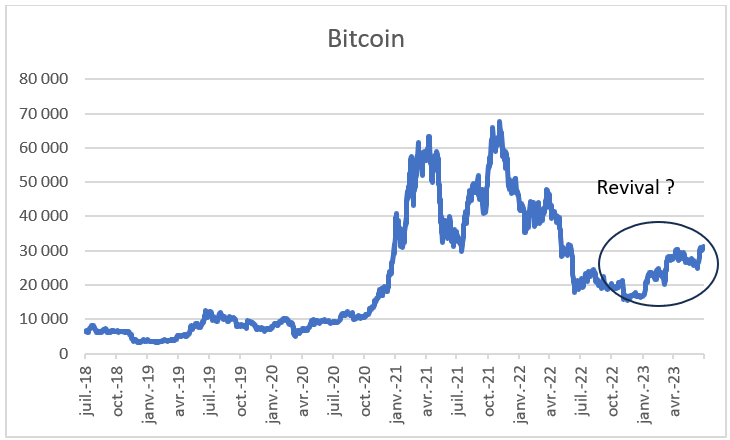

Le retour du Bitcoin ?

Ce début d’année a vu aussi un regain d’intérêt pour le secteur en grande difficulté des cryptomonnaies. Les plateformes ont connu une chute importante de leur activité. En effet, l’effet de mode est passé et beaucoup de particuliers se sont retirés après avoir essuyé de lourdes pertes. Par ailleurs, beaucoup de coins sont « cantonnés » : ils sont détenus et ne bougent plus. Or on le sait, c’est le trading qui nourrit ces plateformes. Par ailleurs, plusieurs plateformes sont poursuivies aux US et non des moindres puisqu’il s’agit de Binance et de Coinbase.

Mais en juin, des institutionnels ont annoncé s’intéresser au secteur. En Europe, il s’agit notamment de Caceis pour la conservation des cryptos actifs et de Deutsche Bank qui a demandé une licence. Aux US il s’agit de Citadel qui veut monter une plateforme de trading pour concurrencer Binance, et Blackrock qui a obtenu le droit de lancer un ETF Bitcoin physique (l’ETF détiendra directement des Bitcoins). C’est le signe que le secteur s’institutionnalise. Cela signifie probablement qu’à terme la volatilité de ces actifs va lourdement chuter mais aussi que des gérants institutionnels pourront utiliser ces actifs comme éléments de diversification. À ces nouvelles bien sûr, les cryptos monnaies se sont envolées.

LES PERFORMANCES D’ISMO

Soyons honnêtes, les performances des fonds Ismo sont moyennes depuis le début de l’année et légèrement en dessous de leur benchmark. À cela plusieurs raisons :

- La baisse du dollar : certains des actifs du fonds sont en dollar

- La sous performance de l’ISR : due à la sous pondération des méga caps et à la surpondération du secteur financier

- L’absence d’exposition au Japon

- La présence d’une exposition aux marchés émergents alors que l’indice de référence, le MSCI World, porte sur les marchés développés

Ces différents éléments n’ont pas permis de profiter pleinement du potentiel offert par les marchés durant ces 6 premiers mois. C’est frustrant !

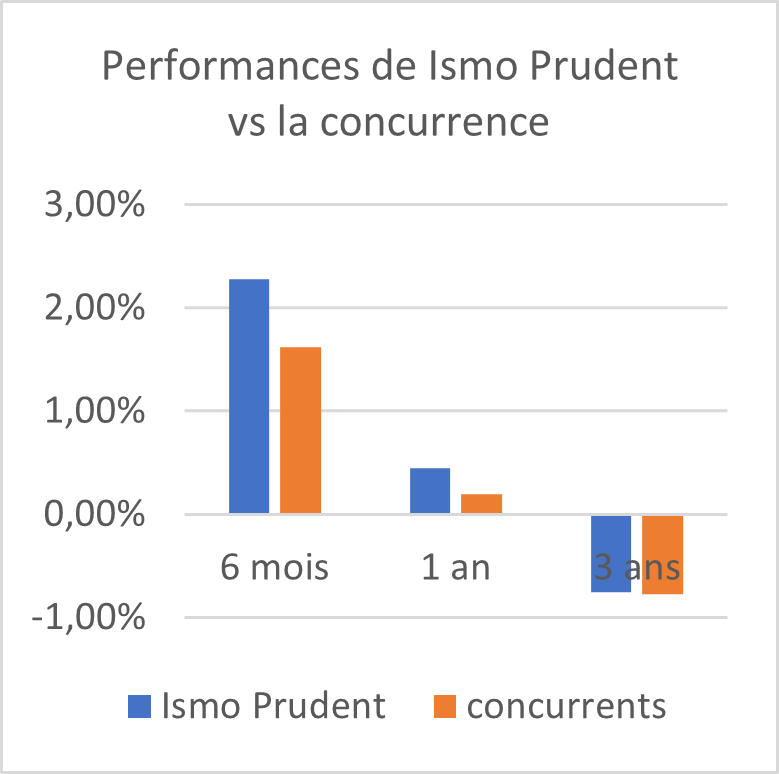

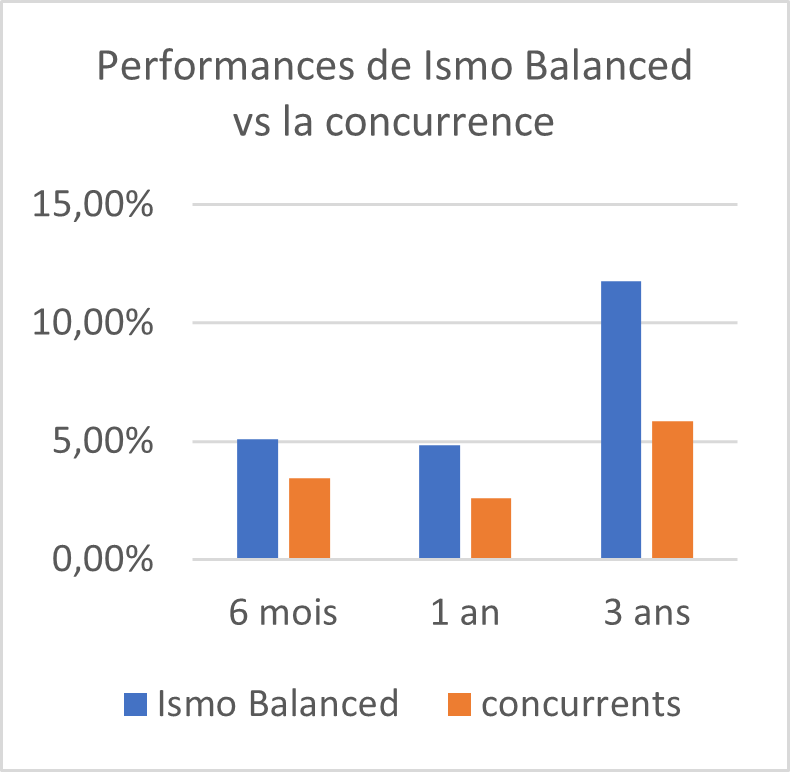

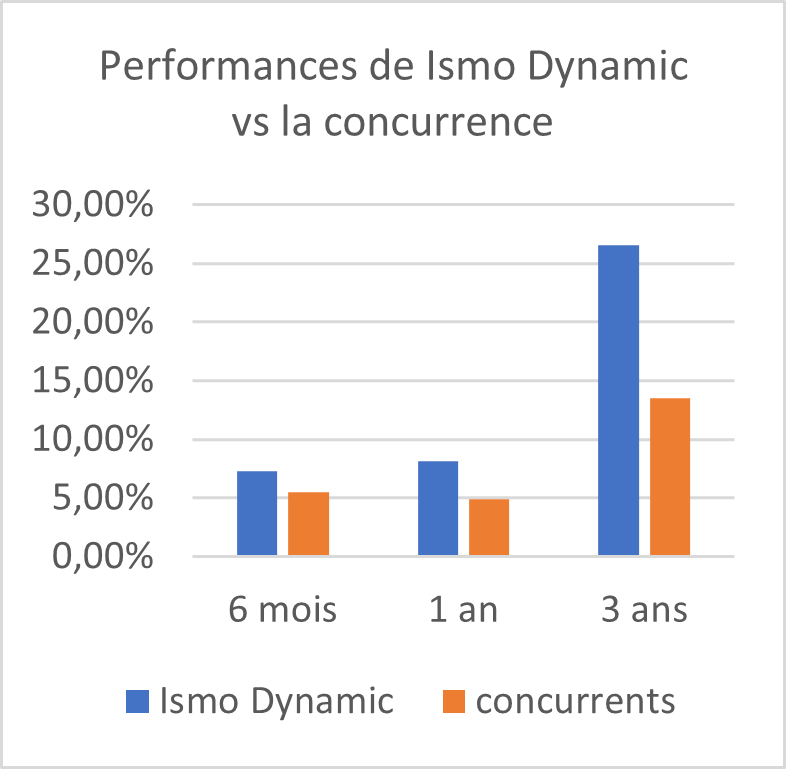

On peut naturellement supposer, vu ce qui précède, que les fonds sont en difficultés face à leurs pairs. Il n’en est rien. C’est même le contraire. Quand on regarde à différents horizons, les fonds Ismo ont une rentabilité bien supérieure à la moyenne de ses concurrents dans la même catégorie.

Comment expliquer cela ?

- Principalement par les frais. Il s’agit d’une vraie force négative. Plus ils sont importants, plus le gérant doit essayer de générer de la surperformance et donc prendre des risques pour rattraper les frais. Ismo fait partie des fonds avec les moins de frais du marché. À long terme, c’est déterminant.

- Le changement de régime. Les marchés se sont complètement renversés en quelques semaines : le couple valeurs value/valeur de croissance, s’est complètement renversé, les matières premières se sont retournées, les taux longs ont arrêté de monter… Or, les gérants ont du mal à faire face à de tels changement car il faut faire « tourner le portefeuille » ce qui, compte tenu des tailles et des process interne, peut prendre du temps.

- Des phénomènes rapides et violents transitoires : la crise des banques régionales a été brutale. Certains y ont vu le début d’un remake de 2008 et ont probablement modifié leurs allocations en conséquence.

Nous restons convaincus que c’est la combinaison d’une stratégie peu chargée en frais et avec un horizon à long terme qui permet d’être cohérent dans la durée, avec comme objectif la consistance du risque pour générer de la rentabilité. Rappelons tout de même que les performances passées ne préjugent pas des performances futures. Sinon, ça serait trop facile 😊.

LE COIN ESG

MSCI, fournisseur majeur d’indices comme le MSCI World, s’est aussi spécialisé dans la fourniture d’indices ESG et ISR. La société met à disposition des indicateurs synthétiques que nous utilisons pour mesurer la performance des indicateurs dits extra-financiers comme les émissions de carbone. Les fonds dans lesquels vous êtes investis réduisent ainsi de moitié l’intensité carbone par rapport à un portefeuille contenant les indices de base sur lesquels sont construits les indices ISR des ETfs que nous avons choisi.

Mais est-ce suffisant ?

On le sait les efforts à fournir pour réduire notre impact sur la planète sont colossaux. Les entreprises ont d’abord vu le filon marketing que représentait l’ESG. De là, beaucoup d’entreprises ont communiqué sur les programmes mis en place… tant que cela ne modifiait pas les perspectives de rentabilité. Or, le régulateur se penche sur toutes ces opérations dont la plupart s’apparente à du green-washing : faire de l’ESG sans vraiment en faire. Ces « optimisations » de la méthode sont parfois tellement poussées que cela en devient grotesque. Une société comme le cigarettier Philip Morris a une note ESG bien supérieure à Tesla par exemple !

On voit maintenant plusieurs entreprises décider d’abandonner leur objectifs zéro carbone car la poursuite de cet objectif entraine des modifications trop importantes qui menacent leur rentabilité et donc leur viabilité. Ce mouvement a commencé aux US et arrive maintenant en Europe avec des entreprises comme Kering, propriétaire de Gucci, ou Nestlé, propriétaire, entre autres, de Perrier. Seul le législateur a le pouvoir d’imposer, mais c’est un autre débat…

Alors les entreprises en font-elles assez ?

Pour cela, MSCI peut nous aider. L’entreprise a en effet produit un nouvel indicateur qui permet de mesurer si un fonds est aligné avec les objectifs climatiques. Cet indicateur permet de mesurer en degrés Celsius l’augmentation de température implicite d’un portefeuille d’actions. Eh bien on peut constater que les fonds, et donc les entreprises, sont loin d’être alignés, même les ETFs ISR. Pour être alignés, il faut que l’augmentation de température implicite ne dépasse pas 2°C :

- Aucun ETF avec une ITR (Implied Temperature Rise) <1.5°C

- Les ETFs européens ont une ITR < 2.0°C

- Tous les autres ETFs (Nord-américains et des pays émergents) ont une ITR > 2.0°C et ne respectent donc pas les accords de Paris

On n’est pas surpris de voir ce classement dans cet ordre, mais de voir aussi qu’on n’est pas sorti de l’auberge d’autant plus que tous les fonds ne sont pas encore notés. Or il y a fort à parier que la note ne sera pas terrible.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.