UNE TERRIBLE ANNÉE 2022

Le MSCI World et les actions ont connu leur pire année depuis la crise financière de 2008 alors que les obligations mondiales tombaient dans un « bear market » pour la première fois pour autant que je m’en souvienne. Certains estiment que la dernière fois, c’était il y a 70 ans. C’est dire…

Les portefeuilles diversifiés sont construits selon le principe que les obligations servent généralement d’actif de refuge quand ça s’agite trop sur les actions. Ça n’a pas marché cette fois. La corrélation entre les actions et les obligations est au top.

Le graphique ci-dessus illustre bien comment 2022 a été si particulière. On a représenté ici la performance croisée de l’eurostoxx et de l’obligation bund allemande sur 1 an tous les mois depuis 1997. Les obligations d’état (ici l’obligation allemande) n’avaient jamais chuté avec les actions. On peut faire le même constat avec le marché américain, français, anglais, …

2022 DANS LE RÉTROVISEUR

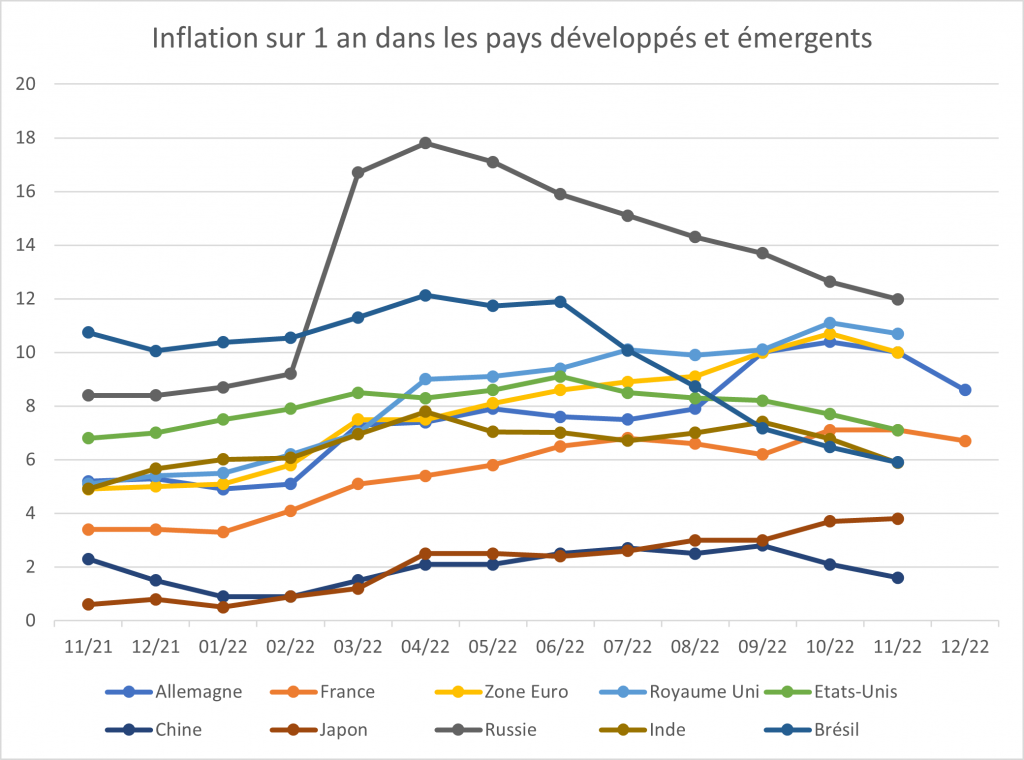

Tout est venu de l’inflation, animal qu’on pensait rangé dans la liste des espèces disparues. La baisse des marchés vient, avant tout, de ce que personne n’avait vu arriver : le tsunami inflationniste. Dans plusieurs pays développés, on est passé en quelques mois d’une inflation nulle à une inflation à 2 chiffres, du jamais vu depuis le premier choc pétrolier. L’Histoire retiendra que les banquiers centraux ne l’ont pas vu venir et que dans leurs efforts pour reprendre la main, ils ont mis les marchés et l’économie par terre. À leur décharge, les turbulences géopolitiques sont venues en rajouter une couche et la gestion du Covid en Chine n’a pas permis de remettre un peu de fluidité dans les chaines d’approvisionnement.

L’année a été extrêmement riche en évènements.

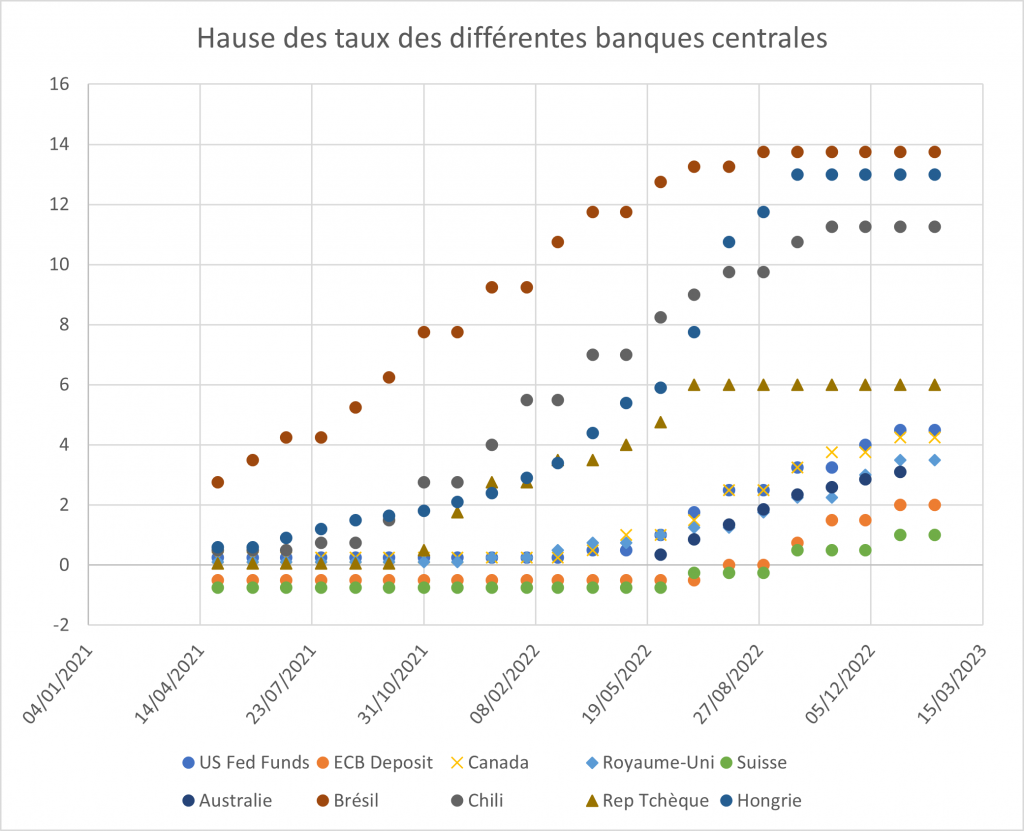

- Dès le début d’année les principaux thèmes étaient là : les investisseurs se préparaient à des hausses de taux, mais assez marginales (environ 0,75% répartis sur l’année alors que la Fed a monté les taux de plus de 4,25% !)

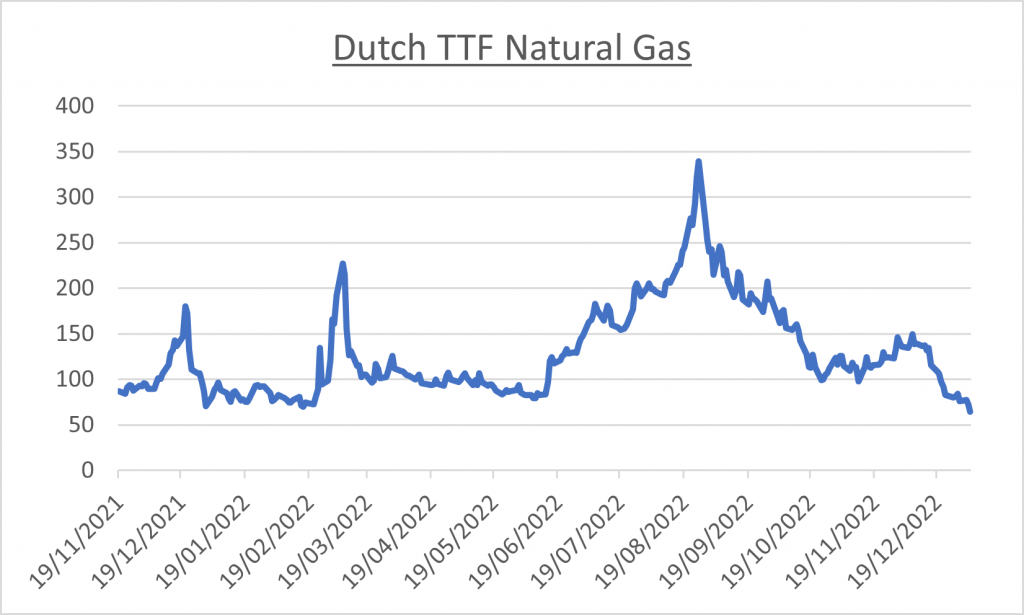

- En février, la Russie envahit l’Ukraine. Les matières premières s’envolent avec un pétrole qui passe les 100$ pour la première fois depuis 2014. Le gaz en Europe fait plus que tripler et plonge la zone dans la plus grave crise énergétique obligeant les gouvernements à repousser l’agenda de la transition énergétique.

- En Q2 et Q3, les banques centrales tapent de plus en plus fort à coup de hause de 0,50% et 0,75% provoquant le plongeon des valeurs de croissance et des obligations, ainsi que l’inversion des courbes de taux. Il s’agit souvent d’un indicateur avancé de récession. La BCE monte les taux pour la première fois en plus de 10 ans marquant ainsi la fin de la politique de taux négatifs.

- Grâce à l’aide des US, la Russie recule et l’Ukraine récupère des territoires. La guerre s’enlise.

- En septembre, le nouveau gouvernement anglais saute en seulement quelques jours après avoir annoncé une baisse de taxe d’une ampleur historique entrainant la chute de la livre à un niveau inédit et une explosion des obligations d’état obligeant la banque d’Angleterre à intervenir pour calmer les marchés.

- Finalement, au dernier trimestre, les premiers signes des effets sont visibles avec la baisse, légère, de l’inflation et le recul de l’immobilier. Les marchés se sont alors repris, dans l’espoir que le pic d’inflation soit bien derrière nous.

QU’EST-CE QUI A MARCHÉ EN 2022 ?

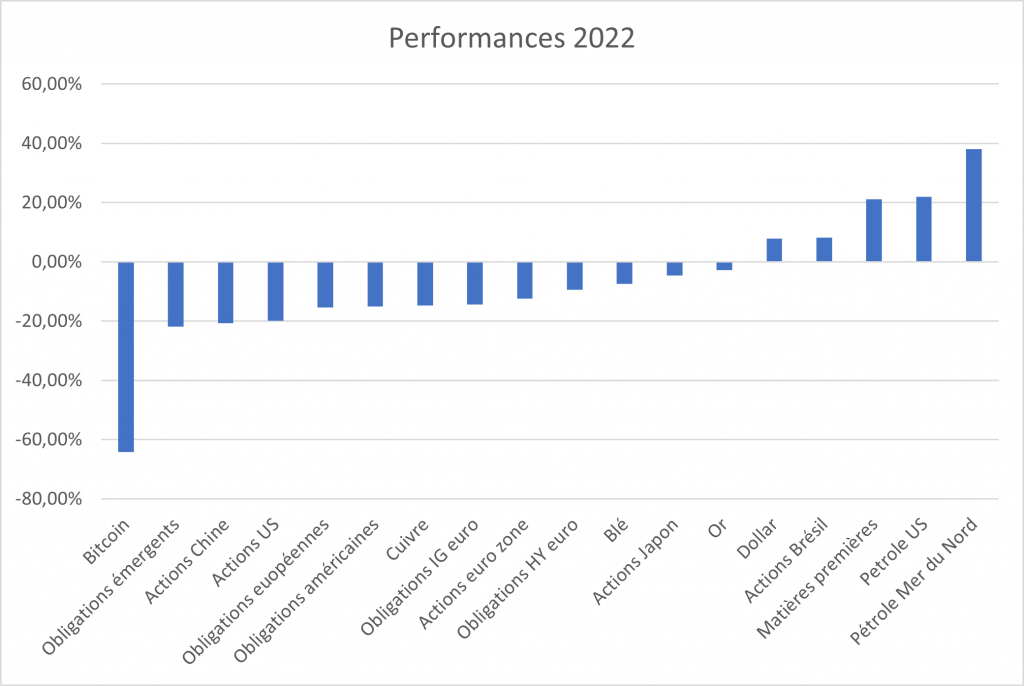

En fait pas grand-chose. 😟

Les matières premières : c’est l’une des rares classes d’actifs à afficher des gains réguliers sur 2022. L’invasion de l’Ukraine par la Russie y est pour beaucoup et a entrainé une flambée des prix de l’énergie et des denrées alimentaires au premier semestre. Cette crise a mis en évidence l’ultra dépendance de l’Europe à la Russie en matière énergétique, notamment à son gaz, et a permis de souligner l’incohérence du mix énergétique de plusieurs pays dont l’Allemagne.

Le dollar américain : il a progressé contre toutes les devises du G10. C’est sa meilleure performance depuis 2015 grâce à la hausse des taux de la Fed dans un mouvement plus rapide que celui des autres banques centrales. Ceux qui nous prédisent la fin du dollar en ont encore été pour leurs frais.

QU’EST-CE QUI N’A PAS MARCHÉ EN 2022 ?

Tout le reste 🙁

Les actions : Les craintes d’une récession et des hausses de taux agressives ont eu raison des marchés actions qui sont tombés en « bear market ». Le MSCI World perd 18%, le MSCI des pays émergents 20%. L’Europe s’en sort mieux avec près de 10% de pertes. Les valeurs de la techno, stars d’hier, ont été massacrées, le Nasdaq perdant 33%. Ces baisses sont les plus importantes depuis la crise financière de 2008.

Les obligations d’états : Après un « bull market » séculier de plus de 30 ans, 2022 a été une année incroyablement mauvaise pour les obligations souveraines. Les indices obligataires ont connu des baisses à plus de 2 chiffres pour la première fois de leur existence. Les taux négatifs ont presque totalement disparu. Le mouvement est allé encore plus fort en Europe avec des baisses approchant 20% (et 25% pour le Royaume-Uni !).

Le crédit obligataire : Le crédit a suivi la hausse des taux. Les spreads sont allés tester au troisième trimestre les niveaux atteints au plus fort de la crise Covid ! Paradoxalement, les obligations les plus risqués (le High Yield) ont fait mieux que les obligations de meilleure qualité.

Les cryptos : Scandales et faillites retentissantes ont plongé le secteur dans une crise existentielle. Le Bitcoin qui devait être le nouveau refuge contre la planche à billet perd 64%. Mais surtout des stablecoins comme le TerraUSD qui pesaient ensemble plusieurs dizaines de milliards ont été rayés de la carte.

ET MAINTENANT ?

En 2023, on va retrouver les principaux thèmes de 2022 : inflation, guerre et récession.

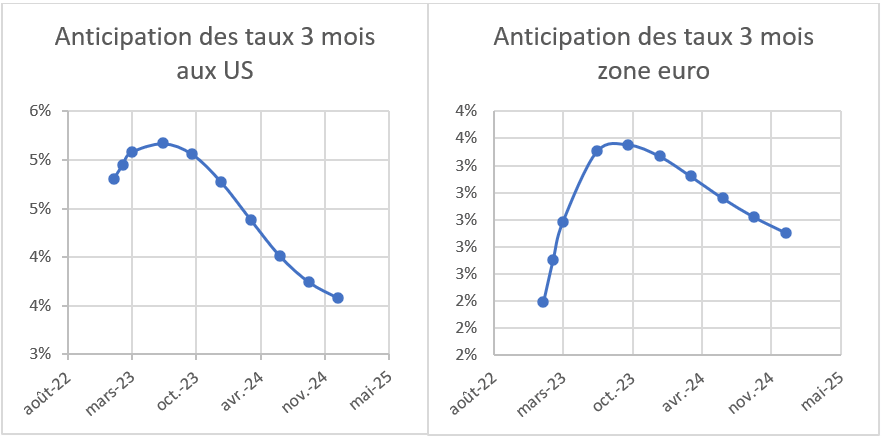

Les investisseurs anticipent que la fin de la hausse des taux est proche. Le point haut serait autour de 5% à la fin du premier semestre aux US et de 4% en zone euro à la fin du troisième trimestre en Europe. Le consensus s’accorde sur le fait que l’inflation va baisser rapidement par effet de base et par la fluidification des chaines d’approvisionnement mondiales. On peut donc s’attendre à ce que les banques centrales lèvent le pied. La récession en 2023 semble être un pari assez sûr. Madame Georgieva, du FMI, a commencé l’année en annonçant qu’un tiers de l’économie mondiale sera en récession cette année. Cela pourrait inciter certaines banques centrales à entamer un processus de baisse des taux avant la fin de l’année.

La question essentielle reste de savoir si les mesures prises seront suffisantes pour ramener l’inflation autour de 2-3%. Historiquement, l’inflation est « sticky » : elle a du mal à baisser. Les hausses de taux ont déjà fait éclater plusieurs bulles : les cryptos, les actions, les obligations et les valorisations délirantes dans la techno, et depuis peu l’immobilier. Il reste un élément fondamental qui résiste encore : le marché du travail et les salaires. Les US et l’Allemagne sont en plein emploi et beaucoup de postes restent à pourvoir. Les marchés du travail sont trop tendus. Une hausse de salaire de 5 à 6% n’est pas compatible avec une inflation de 2%. Le mécanisme est simple à comprendre : lorsque les salariés obtiennent des augmentations de salaire conséquentes, les entreprises voient leurs coûts de production augmenter. Afin de financer ces revalorisations et préserver leurs marges, elles augmentent leurs prix. Les banques centrales ne pourront donc pas faire de pause tant que les hausses de taux n’auront pas freiné l’emploi, ce qui pourrait arriver assez vite aux US quand on voit le nombre de plans de licenciement en cours.

Si le consensus a raison, les marchés obligataires vont rebondir et seront les stars de 2023. Sur les actions, c’est plus mitigé. L’inflation et surtout la récession vont réduire les marges des entreprises. Des révisions de prévisions de résultats à la baisse sont donc à prévoir. Les PE, qui mesure la cherté des marchés ont bien baissé en 2022, rendant les marchés plus attractifs. Avec les anticipations actuelles, les secteurs « value » semblent bon marché. Les secteurs de croissance sont bien moins prohibitifs qu’il y a un an mais restent assez cher selon ce critère. Le mouvement de rotation entre ces secteurs pourrait donc encore se poursuivre en 2023.

Ça, c’est le consensus. Mais il faut admettre qu’on est un peu dans le brouillard et que nous ne savons pas vraiment comment le resserrement qui a débuté en 2022 va affecter l’économie réelle et quelle sera l’ampleur de son impact sur la croissance et sur l’emploi. Ce qui nous amène au prochain thème clé pour 2023 – le risque de persistance de l’inflation, mais aussi le risque de dérapage des politiques.

RISQUE 1 : PERSISTANCE DE L’INFLATION

La pénurie de main-d’œuvre a été un thème clé l’année dernière. Plus de 25% des entreprises européennes et jusqu’à 40% de l’industrie allemande citent un manque de personnel comme limitant leur production dans une enquête de décembre de la Commission européenne. Les difficultés à trouver du personnel dans la période de réouverture post-Covid étant encore fraîches dans leur mémoire, les employeurs pourraient être réticents à licencier du personnel pendant une récession peu profonde. Cette rétention de main-d’œuvre pourrait alimenter de nouvelles pressions salariales.

Les matières premières et notamment celles liées à l’énergie ont bien reculé. Le gaz en Europe a retrouvé les niveaux d’avant conflit grâce à un hiver doux et aux économies réalisées. Rien ne garantit que la situation géopolitique ne s’enflamme pas à nouveau, entraînant une nouvelle dégradation, l’Europe n’ayant pas eu suffisamment de temps pour s’adapter.

RISQUE 2 : L’OVERSHOOTING DES BANQUES

Si les banques centrales restent concentrées sur les risques de persistance de l’inflation, cela augmente également les risques d’erreurs de politique plongeant l’économie dans une récession forte. Il est difficile de contester le raisonnement de nombreux banquiers centraux : ils risquent maintenant de perdre davantage si l’inflation persistante entraîne une perte de crédibilité, que s’ils se trompent trop dans la lutte contre l’inflation. Cette façon de penser biaisée augmente toutefois les risques d’accident. Après tout, il est difficile – voire impossible – de déterminer quand une banque centrale en a fait assez pour éviter le risque de désancrage des anticipations d’inflation.

Ainsi, malgré un certain soulagement au quatrième trimestre, 2022 restera principalement dans les mémoires comme une année où les marchés ont intégré les conséquences désagréables de la hausse de l’inflation et des taux d’intérêt, qui devraient frapper l’économie mondiale en 2023. Du côté positif, avec une récession désormais largement attendue et des marchés qui commencent déjà à anticiper une baisse de l’inflation et un pic des taux d’intérêt, 2023 pourrait être une meilleure année pour les obligations et les actions.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.