Le premier trimestre de 2022 fut tout bonnement incroyable.

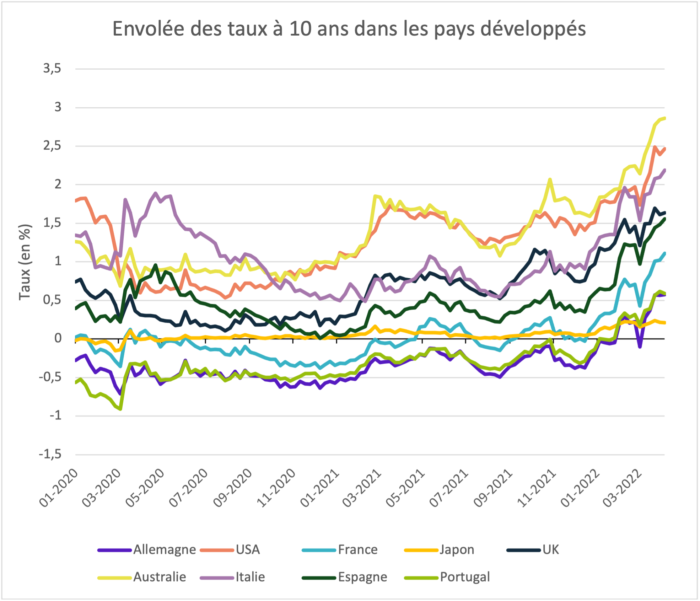

Les obligations ont connu le pire trimestre de leur histoire. L’indice de référence des obligations mondiales, le Bloomberg Global Aggregate, a perdu plus de 10% depuis le plus haut de 2020 : du jamais vu. Les obligations américaines ont subi leur pire trimestre depuis 1980 avec en plus l’aplatissement de la courbe le plus important de l’histoire pour un premier trimestre. On est passé de 2 hausses de taux anticipées en début d’année à plus de 9 (!). Les investisseurs ont été pris à revers par l’explosion de l’inflation partout dans le monde et par la volonté farouche des banquiers centraux de tout mettre en œuvre pour ramener l’inflation à des niveaux acceptables.

Et que dire des marchés actions, qui ont connu un rebond historique en mars (le Nasdaq à lui seul, a repris 17% en 3 semaines), le plus important depuis la faillite de Lehman Brothers en 2008, après le pire début d’année depuis 2009. Les marchés chinois, qui ont perdu 13%, avec notamment le secteur technologique qui a été massacré (-21%), font encore moins bien que leurs homologues européens.

Enfin les matières premières ont connu leur meilleur début d’année avec l’indice de référence, le Bloomberg Commodity Spot Index, en hausse de 26% avec le pétrole qui s’est envolé de 40% (soit la meilleure performance depuis 1999 pour un début d’année). Sans parler du prix du gaz qui bat record sur record depuis près d’un an.

Vous l’avez compris, le combo « guerre en Ukraine », « Inflation », « Covid-19 », nous conduit à une situation inédite. La géopolitique fait un retour en force. L’invasion de l’Ukraine redessine la carte des alliances stratégiques avec comme conséquence l’affaiblissement de l’Occident. La Russie cherche le soutien des pays importateurs de matières premières agricoles en menaçant de ne plus fournir les pays « inamicaux ». L’Inde refuse d’appliquer les sanctions et achète le pétrole russe au rabais. Enfin, la Chine ne veut pas parler d’invasion ou de guerre en Ukraine et pourrait fournir la Russie en tout ce que l’Occident lui refuse, y compris des armes.

Pour les banques centrales, le plus important c’est l’inflation galopante qui nous menace de stagflation (de l’inflation sans croissance de l’économie). Les taux vont donc monter, et beaucoup plus vite qu’anticipé. Rappelons tout de même que les conditions monétaires sont actuellement très favorables, mais plus pour longtemps. Attention cependant, une hausse trop rapide des taux et un resserrement trop fort des conditions de crédit pourraient provoquer une récession alors que la croissance mondiale est déjà impactée par la situation géopolitique et la résurgence du Covid-19 en Asie.

Si cette crise doit avoir quelque chose de bon, c’est l’accélération de la sortie des énergies fossiles en Europe. Les Allemands ont compris. La guerre a mis en évidence le besoin de sécuriser l’approvisionnement énergétique et de changer de stratégie. On peut s’attendre à des investissements massifs dans le secteur des énergies nouvelles (du nucléaire et de l’armement). Un choc des prix d’une telle amplitude va nécessairement conduire à une destruction partielle de la demande. Rien qu’avec l’essence au-dessus de 2€, les habitudes des consommateurs vont changer. L’industrie a un dicton : « Le meilleur remède contre les prix élevés, ce sont des prix élevés », et à plus long terme, de nouveaux investissements seront engagés et de nouvelles sources d’approvisionnement adaptées au nouvel ordre mondial seront créées.