Le titre est un peu racoleur, mais avec un taux de 3% et probablement encore en hausse d’ici l’été, la question est légitime. Normalement, le Livret A est un produit de placement à court terme. Son taux de rémunération est en général faible et inférieur à d’autres placements garantis.

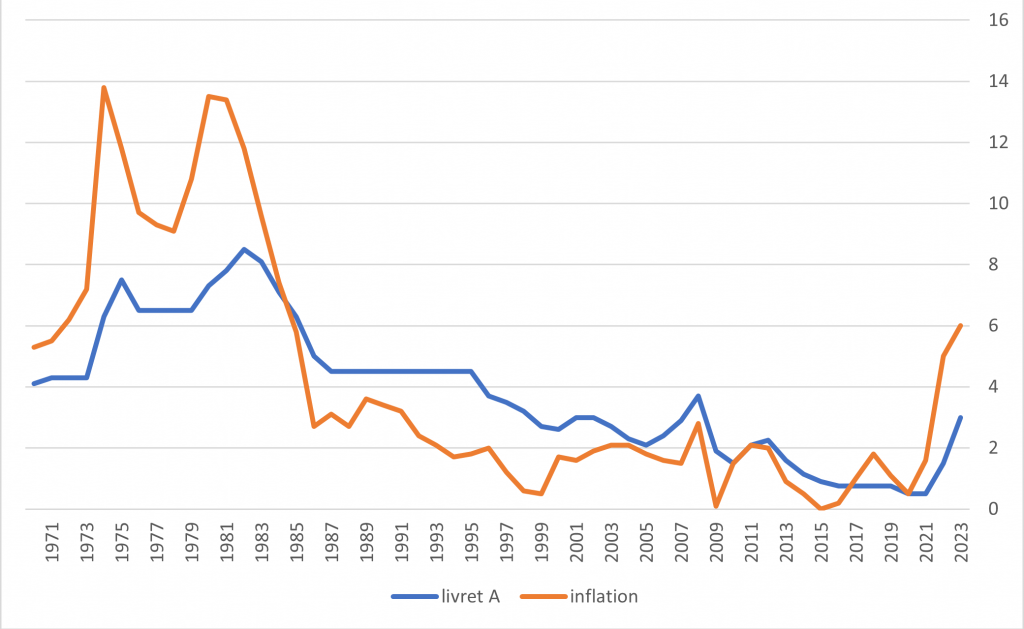

Mais le Livret A est en partie indexé sur l’inflation ! Donc, si l’inflation persiste sur des niveaux élevés, son rendement sera encore réévalué. Les conditions actuelles sont particulières. L’inflation est élevée et les taux courts montent à cause de la BCE. On se retrouve avec un courbe des taux plate, voire inversée. Cela signifie que les taux courts sont au même niveau que les taux longs, voire au-dessus ! Les taux long peinent à monter au même rythme que les taux courts car les investisseurs anticipent une récession à moyen terme qui obligera la BCE à baisser les taux à nouveau. Les taux longs sont en quelque sorte une moyenne des taux courts anticipés sur une longue période.

Livret A vs Inflation française

En attendant, si on cherche du sans risque, rien ne rapporte plus que le livret A (en dehors du LEP). C’est une des raisons pour lesquels le montant est plafonné (22950€ sur le Livret A). On ne veut pas trop vous en donner non plus !

Notamment, les contrats en euros ne peuvent rivaliser actuellement avec le Livret A. Le risque de décollecte existe. C’est pourquoi les assureurs transpirent et pour la première fois depuis des années certains vous permettent d’investir dans leur contrat en euros pour 100% de votre investissement. Mais à quoi bon pour le moment ?

D’autant plus que sur le Livret A les gains ne sont pas imposables. Il faudrait que le contrat en euros rapporte 24.7% de plus (hors abattements) soit 4%.

Donc,

- Personne ne devrait laisser des liquidités inutilement sur son compte

- Tactiquement, il faut saturer les livrets administrés. On peut le faire progressivement avec un virement périodique.

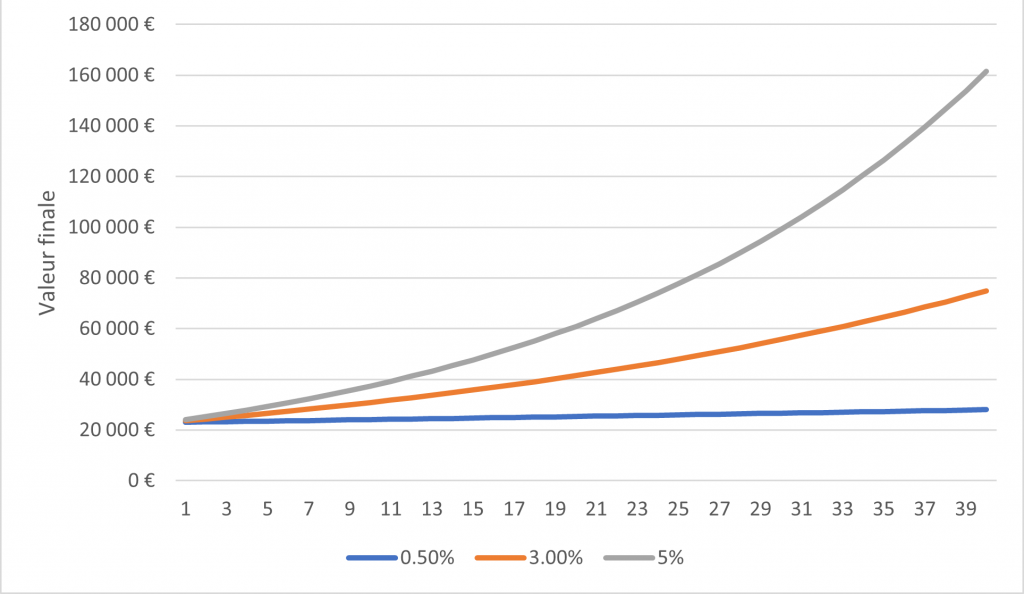

Combien je peux gagner sur mon Livret A si je le remplis ?

Evidemment, personne ne peut affirmer que le taux du livret A sera au moins de 3% pendant les 20 ou 30 prochaines années. C’est tout de même fortement improbable. C’est pourquoi ce type de calcul est surtout pour illustrer la puissance des intérêts composés. Mais, on vous l’a déjà dit, l’inflation est « sticky », elle colle. Nous pensons qu’elle va rester un moment à des niveaux élevés pour tout un tas de raisons : géopolitique, déglobalisation, transition écologique, tension sur l’emploi, …

Gardez à l’esprit qu’avec le niveau d’inflation actuel, le pouvoir d’achat de vos investissements dans le livret A est érodé par l’inflation à un rythme de 3% par an. Mais historiquement, le livret A est assez proche de l’inflation. De toute façon, il est très difficile de trouver des placements qui font mieux que l’inflation avec un risque raisonnable pour le moment.

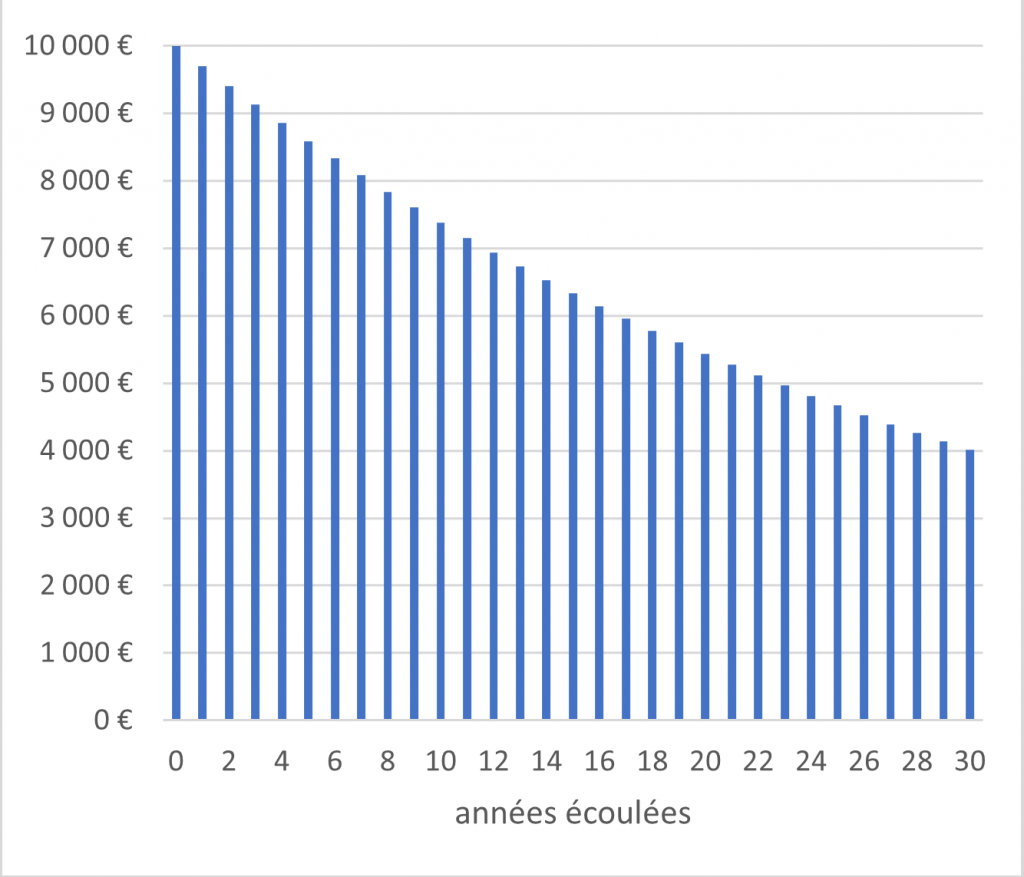

Érosion de la valeur de 10 000€ au cours du temps avec 6% d’inflation et 3% de rendement

Philippe de Gouville

CEO et co-fondateur d’Ismo