On entend beaucoup parler de diversification du risque en gestion de patrimoine ou d’épargne. Voyons en détails de quoi il en retourne. Le principe est facile à comprendre et tient tout entier dans l’adage « il ne faut pas mettre tous ses œufs dans le même panier ». Mais qu’est-ce qu’une bonne diversification ? Peut-on la mesurer ?

La diversification sert à répondre à deux objectifs : réduire le risque spécifique et le risque global.

Réduire le risque idiosyncratique, ou risque spécifique

Le risque idiosyncratique, ou risque spécifique, est le risque de voir un titre ou un actif s’effondrer et perdre toute sa valeur (exemple : une boite fait faillite. Cela n’impacte pas le reste de l’économie, ou uniquement de manière mitigé). Ce risque s’oppose au risque systémique où tout s’écroule en même temps (exemple : 2008 et l’effondrement du système bancaire). Quand vous possédez un appartement, c’est le risque de destruction par exemple qui fait passer la valeur du bien à zéro. Quand on parle d’actions ou d’obligations, le risque spécifique, c’est le risque de faillite. Pour les cryptos, cela peut être le risque de hacking, de vol.

- Mesure du risque idiosyncratique

Le risque idiosyncratique est plus ou moins mesurable. On peut lui affecter une probabilité. Vos primes d’assurances IARD ne sont pas calculées autrement par des actuaires qui ont fait des hautes études en statistiques. Sur un portefeuille de titres, le risque idiosyncratique est mesurable. On peut déduire des prix des titres, ou de certains produits dérivés, la probabilité estimée par les investisseurs que telle ou telle entreprise, tel ou tel état fasse faillite. Ce risque est aussi mesuré régulièrement par les agences de notation comme Moody’s, Standard&Poor’s ou Fitch qui donnent des notes de solidité financière. Mais 2008 est venu nous rappeler que ces agences de notations et les investisseurs pouvaient se tromper dans les grandes largeurs. Rappelons que toutes les banques islandaises qui ont fait faillite en 2008 bénéficiaient de la meilleure note de l’agence Standard&Poor’s (AAA). Tous ceux qui leur avaient fait confiance pour gérer leurs économies ont tout perdu du jour au lendemain (comme le chanteur Enrico Macias par exemple). Mais pour certaines valeurs, notamment les petites pour lesquelles le risque est maximal, il n’existe pas de données de marché pour évaluer le risque, ou elles ne sont pas couvertes par les agences.

- Couverture du risque idiosyncratique

Il est parfois possible de couvrir ce risque. Dans certain cas, vous pouvez souscrire ou acheter une assurance : assurance immobilière, options sur actions, ou des produits dérivés comme les CDS (Credit Default Swap) pour les obligations. Tout cela a un coût et peut sensiblement grever la rentabilité de l’actif. Mais là encore pour des actifs spécifiques ou des petites valeurs, ou quand on a une trop petite taille à couvrir, il n’y a pas de possibilité de couverture.

- La gestion du risque idiosyncratique

Une solution plus simple est de simplement limiter la taille de l’exposition. Ce n’est pas toujours possible. Par exemple dans l’immobilier, il n’est pas simple de posséder qu’une fraction du bien. C’est pourquoi, en général, les investisseurs ont plusieurs lignes dans leur portefeuille. Une façon de gérer le risque et de se fixer une limite d’exposition. Par exemple, un investisseur ne veut pas perdre plus de X% en cas de faillite d’une entreprise. Il suffit pour cela qu’il n’en mette pas plus de X/(1-R) où R est le taux de « Recovery ». C’est ce que vous allez récupérer de la liquidation. Pour les actions R = 0. Pour les obligations R peut aller jusqu’à 40%.

Exemple : pour un risque idiosyncratique limité à 10%, vous ne mettrez pas plus de 10% d’une ligne action et pas plus de 16% d’une obligation (recovery 40%).

Vous avez peut-être noté que les fonds d’investissement comme ceux d’Ismo sont bien diversifiés. C’est la résultante d’une bonne allocation mais pas uniquement. C’est aussi dû au régulateur qui impose des règles de diversification que le fonds doit respecter à tout moment. Il y a des limites sur la taille des lignes, par émetteur, etc … Gare à ceux qui ne respecteraient pas ces règles !

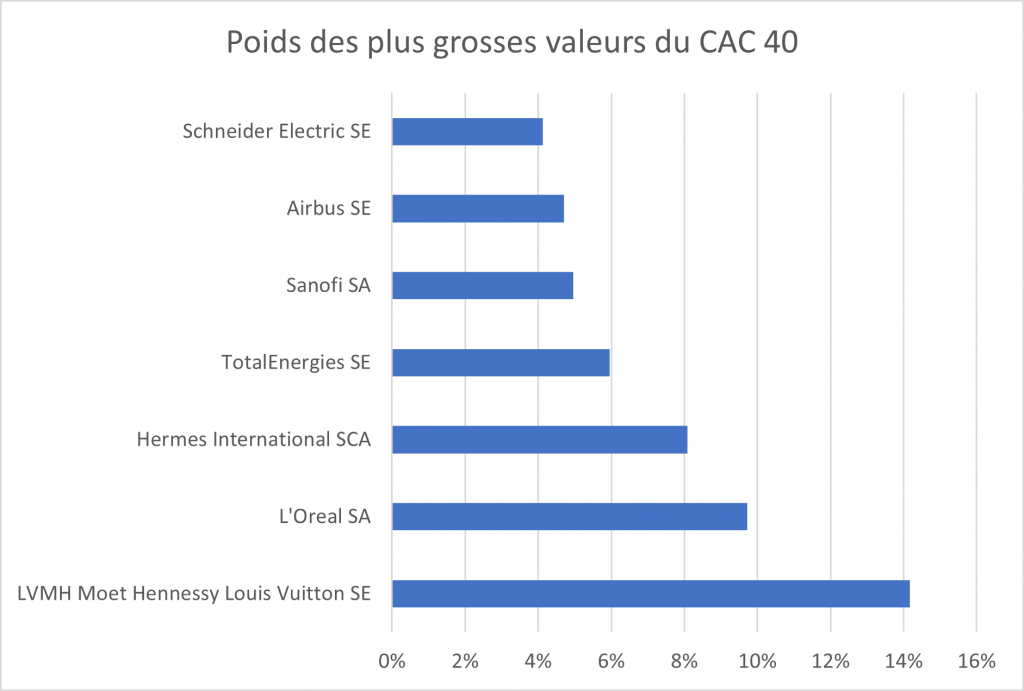

- Les indices sont-ils bien diversifiés ?

En général oui. Mais parfois certaines valeurs finissent par prendre trop de place. Sur le Cac40 cela a régulièrement été le cas : Total Energies a souvent pesé plus de 10 % de l’indice. France Telecom aussi, on l’a peut-être oublié, a pesé très lourd dans l’indice pendant la bulle internet. Aujourd’hui LVMH pèse 14%. Evidemment, la probabilité que ces entreprises fassent faillite du jour au lendemain est très faible. Mais elle n’est pas nulle. Et surtout dites-vous bien que si le risque (soit la faillite d’un titre) survient vous ne pourrez rien faire.

La diversification sert aussi à mitiger le risque global du portefeuille

La valeur des actifs bouge, parfois plusieurs fois dans la même seconde ou parfois une fois par an. L’idée générale est qu’en mettant plusieurs actifs ensemble, le risque global va baisser : plus de rendement pour un même risque.

- Mesure du risque global

Le risque est mesuré par la volatilité selon le principe qu’un portefeuille de deux actifs est généralement moins volatile que la somme des volatilités des 2 actifs. En effet, quand un actif monte, l’autre peut baisser réduisant ainsi la « variabilité » du portefeuille.

Par exemple, en cas de crise économique, les obligations peuvent monter, les investisseurs cherchant refuge dans les obligations d’état, et les actions baisser. Un portefeuille contenant des obligations va donc moins « bouger » qu’un portefeuille ne contenant que des actions. Il est moins « risqué » grâce à la diversification apportée par les obligations.

C’est pour ça que le gérant va chercher des actifs dont les corrélations sont faibles pour améliorer le couple rendement risque. Le problème est que la détermination des corrélations est un art qui ressemble parfois à de l’alchimie. Les corrélations sont instables et leur estimation est complexe.

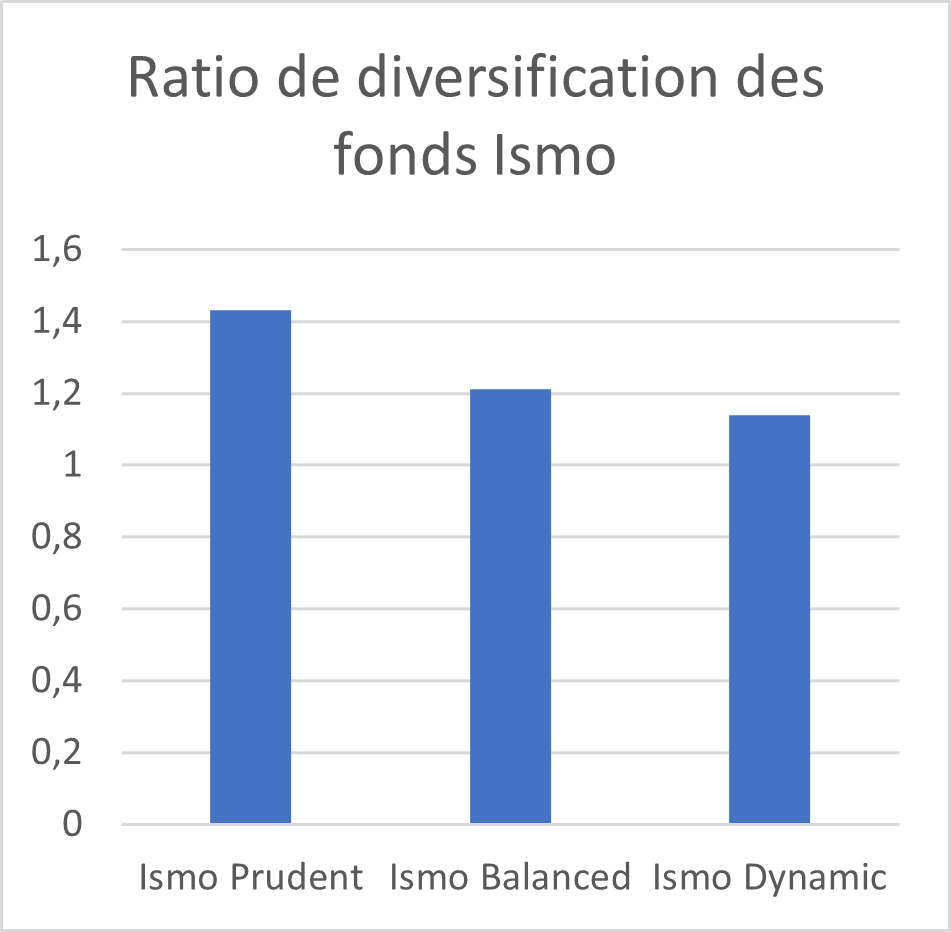

- Le ratio de diversification (RD)

Une façon de mesurer l’apport de la diversification est de calculer… le ratio de diversification (RD). Il est simple : c’est le rapport entre la somme pondérée des volatilités des actifs qui composent le portefeuille et la volatilité du portefeuille. Plus ce ratio est élevé, plus l’apport des corrélations dans la réduction du risque est important.

Un portefeuille à un actif a un ratio de diversification (RD) de 1. Il n’y a aucune diversification.

Pour les fonds ISMO, le ratio de diversification est plus élevé, ce qui met en évidence la diversification.

On peut d’ailleurs construire des portefeuilles en cherchant à maximiser la diversification. Avec Ismo, nous maximisons plutôt le couple rendement/risque tout en assurant une bonne diversification. Il existe donc des portefeuilles plus diversifiés que les nôtres, mais avec un couple rendement/risque plus faible. Tobam est une société de gestion qui proposent de tels portefeuilles par exemple.

- Doit-on diversifié à mort ?

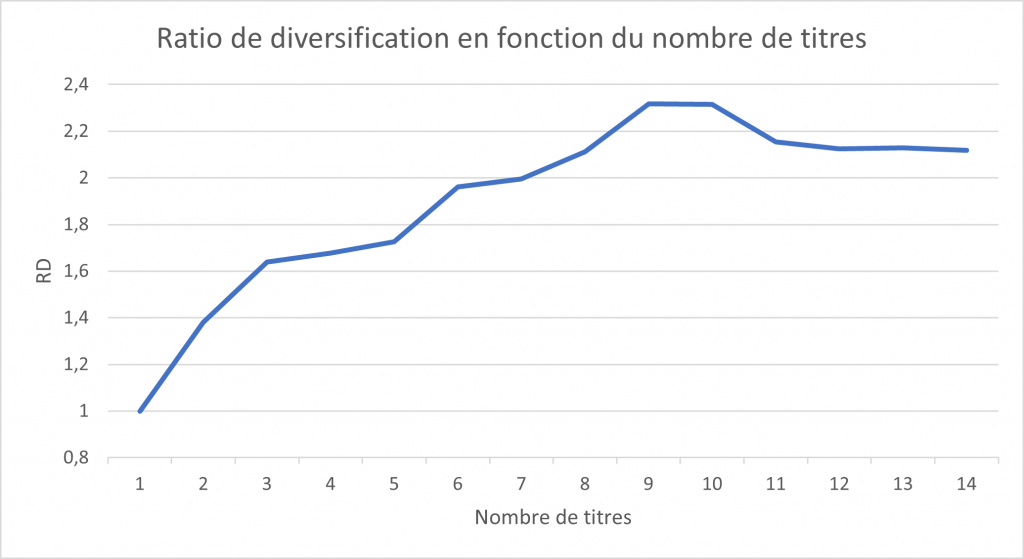

Et bien non. En effet, plus vous mettez d’actifs dans un portefeuille, plus les coûts de trading pour construire le portefeuille et pour le maintenir vont être élevés. De plus, l’apport marginal en diversification diminue avec le nombre d’actifs : au fur et à mesure que vous ajoutez des actifs, le gain en diversification diminue. Par ailleurs, il ne sert à rien d’ajouter des actifs très corrélés à un actif déjà dans le portefeuille.

Le graphique ci-dessus illustre ce phénomène. En abscisse le nombre d’actifs, en ordonné le ratio de diversification. Les actifs ont une volatilité choisie au hasard, et des corrélations entre eux aléatoires. Pour chaque portefeuille, on a construit l’allocation qui donne le RD maximal. On voit que le gain en ratio de diversification diminue à mesure qu’on ajoute des titres. Il peut même diminuer sous l’effet de contraintes d’exposition min/max, comme c’est le cas dans notre simulation. Dans les fonds Ismo, vous verrez qu’il y a une dizaine d’ETF ce qui est généralement considéré comme suffisant en matière de diversification des classes d’actifs.

La diversification est un élément essentiel de la gestion du risque et de sa maitrise. Tout épargnant doit toujours se poser la question de savoir si ses actifs sont en phase avec son appétence pour le risque. Combien de fois je vois des personnes sur les réseaux sociaux qui présentent leurs positions sur les marchés sans y avoir réfléchi. Avec Ismo, vous bénéficiez de portefeuilles bien diversifiés. À vous de les utiliser au mieux dans votre patrimoine constitué potentiellement aussi d’épargne de précaution, de cryptoactifs ou d’immobilier.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.