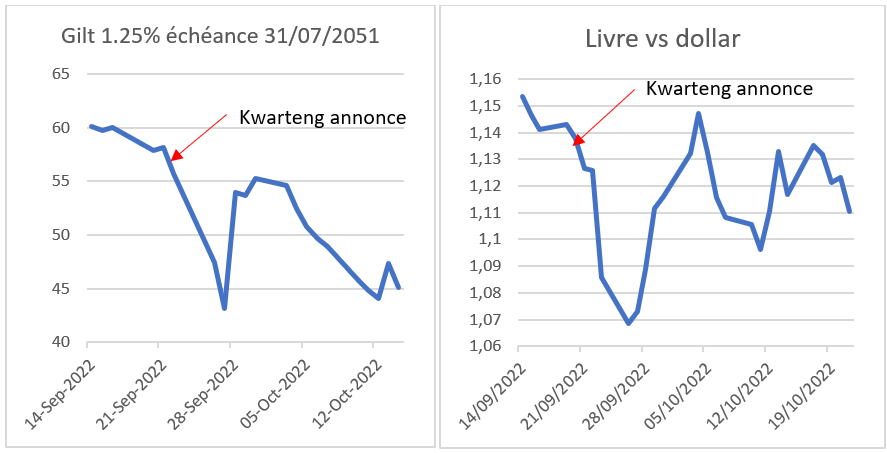

Les Anglais vont avoir un troisième premier ministre en à peine huit semaines. Liz Truss restera comme un des premiers ministres les plus éphémères de l’histoire. Elle a été portée au pouvoir par le parti Conservateur sur la base d’un programme de réductions de taxes comme outil de relance de la croissance. Après deux semaines de deuil national, son Chancelier de l’Echiquier, Kwasi Kwarteng, annonce un vaste plan de réduction d’impôt, abolissant notamment l’équivalent de l’ISF en France. Pour financer ce plan, le chancelier dévoile alors un projet d’emprunt colossal déclenchant instantanément une tempête sur les marchés. La livre s’effondre, les taux d’emprunts d’état (les « gilts ») s’envolent tout comme ceux des emprunts immobiliers. Le tsunami est tel qu’il menace la solvabilité des fonds de pensions et donc tout le système financier anglais. On n’est pas loin de l’effondrement du système. La Banque d’Angleterre est alors obligée d’intervenir en achetant massivement des obligations d’état pour freiner la panique.

A partir de là les jours de Liz Truss sont comptés. Elle tente de survivre en limogeant plusieurs ministres. Elle a beau opérer un virage à 180° en retirant toutes ses réformes, le mal est trop profond et elle se résigne à démissionner.

Le Liability Driven Instrument (LDI) à l’origine du problème

On a là un exemple typique d’une décision politique prise sans en avoir apprécié les conséquences potentiellement dévastatrices. On pourrait penser que la hausse des rendements de gilts n’est pas si problématique compte tenu de l’inflation. En fait, la violence de la hausse a provoqué une réaction en chaine menaçant tout le système des fonds de pensions. Sans vouloir rentrer dans des détails techniques, beaucoup de fonds de pensions anglais (plus 400 milliards) utilisent la technique de gestion populaire dite de LDI (Liability Driven Investment) qui utilise des produits dérivés pour matcher les actifs et les futurs flux de paiement (le versement des retraites). Or ces dérivés sont garantis par du collatéral (en général du cash). Si la valeur du dérivé chute, le fonds doit « poster » plus de collatéral. La violence de la hausse des rendements a obligé les fonds à trouver des montants de collatéral colossaux en quelques heures. En un laps de temps si court, il est difficile de mobiliser autant de cash et les fonds n’ont eu d’autres choix que de vendre des gilts pour récupérer du cash, précipitant et accélérant leur effondrement dans un scenario autoréalisateur. En quelques jours, le Gilt à 30 ans perd plus de 25% ! La menace sur les fonds étant réelle, la Banque d’Angleterre a dû intervenir et se mettre à acheter les gilts pour sauver le système.

Est-on sorti du bois ?

Pas tout à fait. Les gilts se sont stabilisés donnant un peu de temps au fonds pour vendre d’autres actifs (immobilier, obligations corporate). Mais les taux à 30 ans restent à des niveaux record, signe que la situation reste tendue et la livre glisse à nouveau. La Banque d’Angleterre pourrait même monter les taux en dehors des dates de meeting pour calmer la spéculation sur la livre.

Les fonds de pensions, un peu comme l’assurance vie, sont une pierre angulaire du financement de l’économie. Ils investissent massivement dans les obligations et les actions émises par l’état ou les entreprises pour financer leur croissance. Ils sont donc vitaux. Jusqu’à un certain point, Liz Truss est finalement victime d’un effet papillon, d’un mécanisme obscur pour la plupart (le LDI).

En conclusion, cet épisode vient nous rappeler que les politiques ne peuvent pas faire n’importe quoi. La réalité les rattrape toujours. Il est important de connaitre les mécanismes financiers et les réactions en chaine que peuvent provoquer toute décision, même si à la décharge de Liz Truss, on peut comprendre qu’elle n’ait pas vu venir une crise liée à la gestion du collatéral des fonds de pensions.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.