L’inflation résiste pour l’instant dans les économies des pays développées. Faisons un petit tour d’horizon de la situation dans le monde.

L’inflation en Europe et dans le monde a trois origines :

- Les politiques monétaires appliquées lors de la pandémie consistant à inonder de liquidités l’économie pour éviter son effondrement. Mais surtout le retard pris pour retirer ces mesures lorsque l’économie a redémarré. Cet excès de liquidités a été extrêmement inflationniste.

- Le dérèglement de la chaine d’approvisionnement due notamment à la politique zéro Covid chinois qui perturbe toujours la production manufacturière et l’acheminement des produits.

- La guerre en Ukraine, qui a provoqué un choc énergétique et alimentaire. Le choc énergétique est d’autant plus important pour les pays qui dépendent de la Russie pour leur approvisionnement.

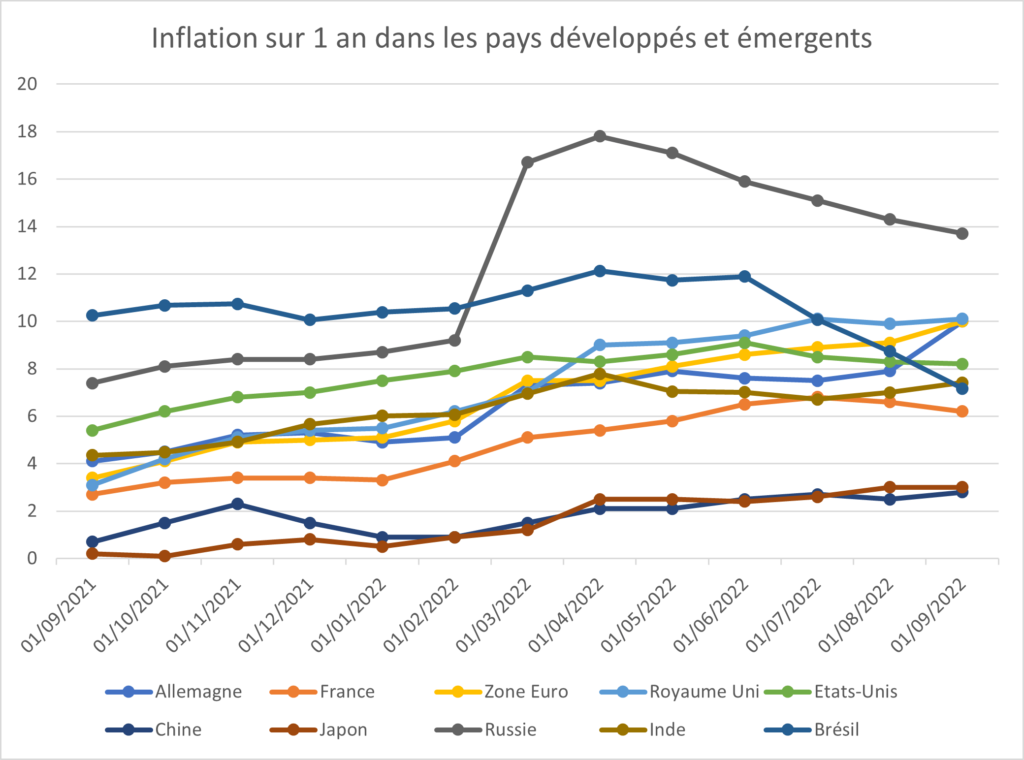

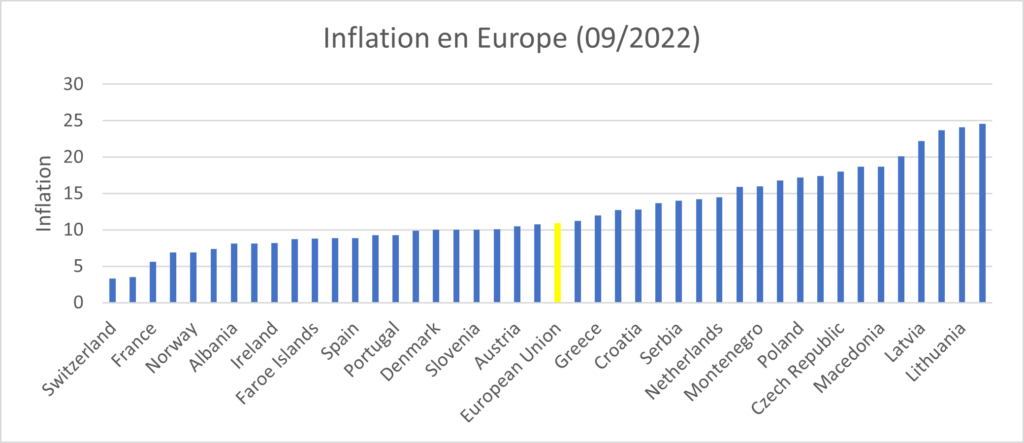

Aujourd’hui, l’inflation en Europe est une des plus élevées du monde. Rendez-vous compte qu’avec une inflation de 10%, nous dépassons allègrement l’inflation de pays comme le Brésil ou l’Inde, pays qui ont traditionnellement une inflation très élevée. Dans les pays Baltes, cette inflation dépasse même les 20% ! En comparaison, l’inflation en Asie reste bien contrôlée : le pétrole Russe s’y déverse à moindre coût. Par ailleurs, en Chine, la crise immobilière couplée à la politique zéro-covid pèsent fortement sur l’activité économique.

On le sait, l’inflation est provoquée par un choc d’offre. L’offre se raréfie. Donc, soit vous arrivez à augmenter l’offre, ce que ne peuvent faire les banques centrales qui ne savent pas imprimer de pétrole, soit vous provoquez un choc de demande pour qu’elle s’ajuste à l’offre.

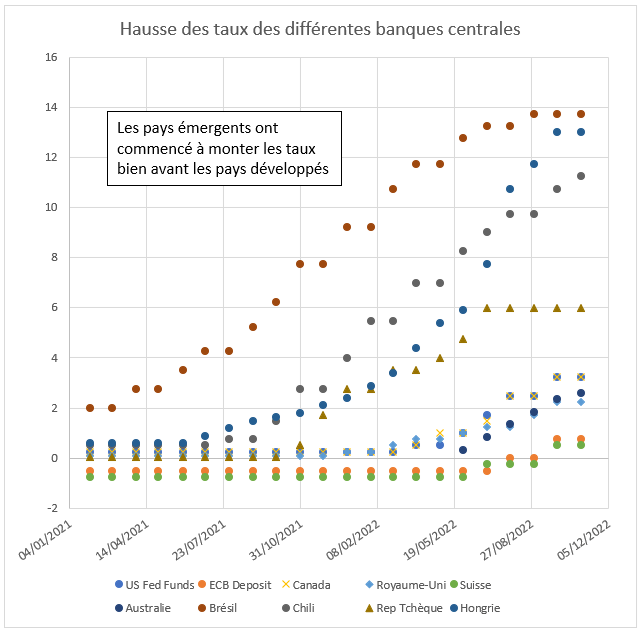

C’est ce dans quoi la majorité des banques centrales du monde se sont engagées, avec des programmes de restriction monétaire pour l’instant sans véritable succès vu que l’inflation continue de progresser chaque mois.

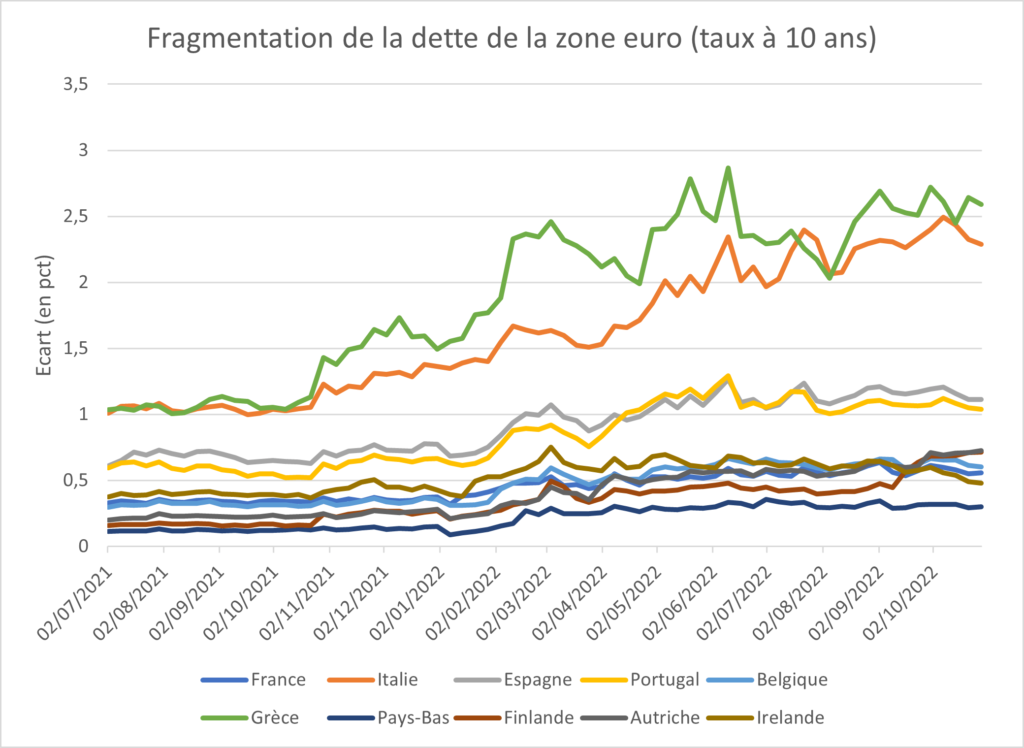

Comme le montre le graphique ci-dessus, en Europe, la BCE est très clairement en retard par rapport à ses homologues : elle a moins monté les taux. Elle va continuer à le faire mais elle est confrontée à un problème que n’ont pas les autres banques : ses hausses de taux impactent plusieurs économies en même temps et de manières différentes. La BCE ne veut pas revivre un traumatisme équivalent à celui de 2012 avec la faillite de la Grèce. Elle marche donc sur des œufs. En effet, à chaque fois qu’elle monte les taux, les rendements de pays comme l’Italie et la Grèce explosent à la hausse. C’est ce qu’on appelle la fragmentation. La zone euro ne survivrait pas à une crise sur la dette italienne vu sa taille. Du coup, elle est susceptible de devoir monter les taux pour lutter contre l’inflation et la baisse de l’euro, et en même temps soutenir la dette italienne et ce, dans un contexte économique en dégradation ! Je n’aimerai pas être à la place des banquiers centraux en ce moment !

Que va-t-il se passer sur le front de l’inflation ? L’économie européenne risque de souffrir cet hiver si le gaz devait venir à manquer. C’est le principal défi car on estime que cela pourrait avoir un double impact : négatif de 1,25% sur la croissance et positif de 1,5% sur l’inflation ! L’Europe n’échappera pas à une récession en 2023.

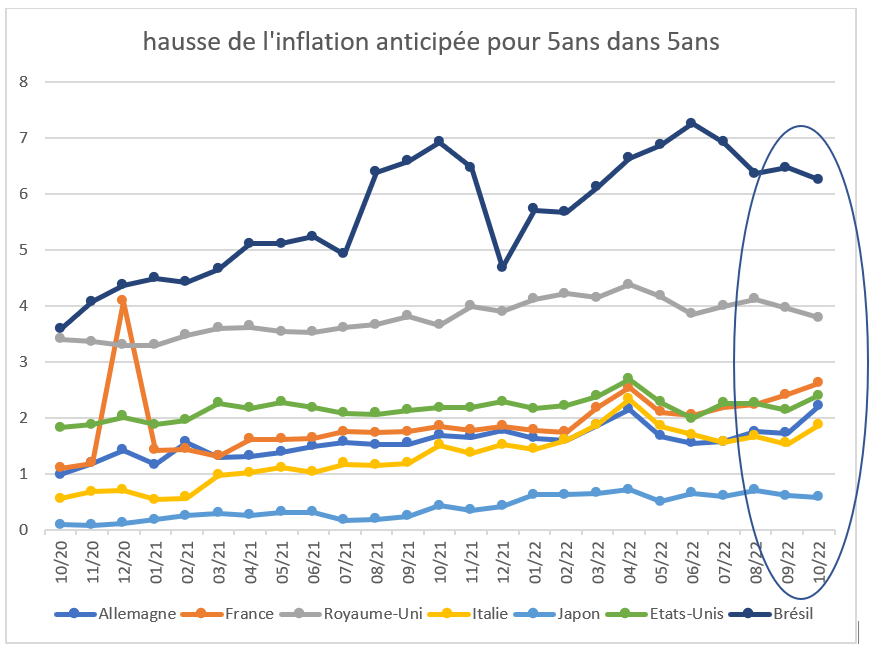

La crainte principale des banques centrales est de voir l’inflation s’ancrer dans les esprits surtout si les anticipations à long terme venaient à dépasser l’objectif de 2%. Or on constate à nouveau un glissement vers le haut des anticipations à long terme qui va inéluctablement conduire à encore plus de resserrement monétaire. Beaucoup estiment que la Fed va trop fort, trop vite et que son action va rapidement plonger le monde dans une récession d’ampleur. La Fed utilise le dollar pour exporter son inflation, c’est certain. Mais malgré la hausse des taux, la consommation et l’emploi restent très robustes Outre-Atlantique avec en plus une transmission de l’inflation dans les salaires. Cela légitime complètement les actions de la Fed de ces derniers mois. Mais attention, l’immobilier, secteur essentiel et poids important dans l’indice des prix américains, semble ralentir significativement. La Fed serait donc bien avisée de regarder les indicateurs avancés de l’économie qui semblent marquer le pas les uns après les autres.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.