LE ZOOM DES MARCHÉS

Mois de mars, tantôt nuageux, tantôt clair

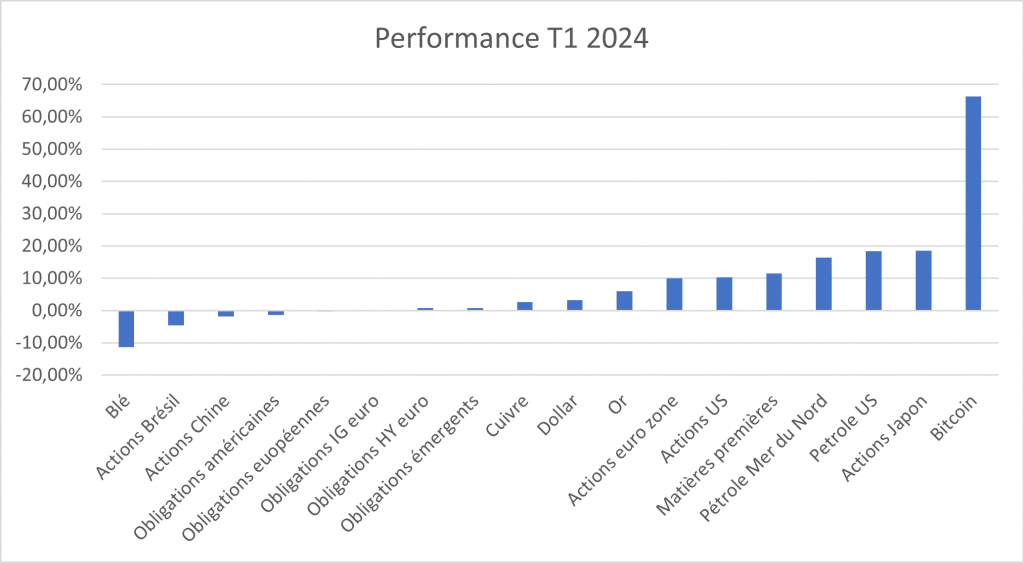

Le début d’année est clairement positif. Les marchés ont poursuivi au premier trimestre sur leur lancée de fin 2023. L’euphorie autour de l’IA ne retombe pas. Les valorisations des valeurs liées à l’IA montent au ciel. En même temps l’économie mondiale résiste encore et toujours. Autres thèmes porteurs ces derniers temps : les crypto devises et la tokenisation des actifs.

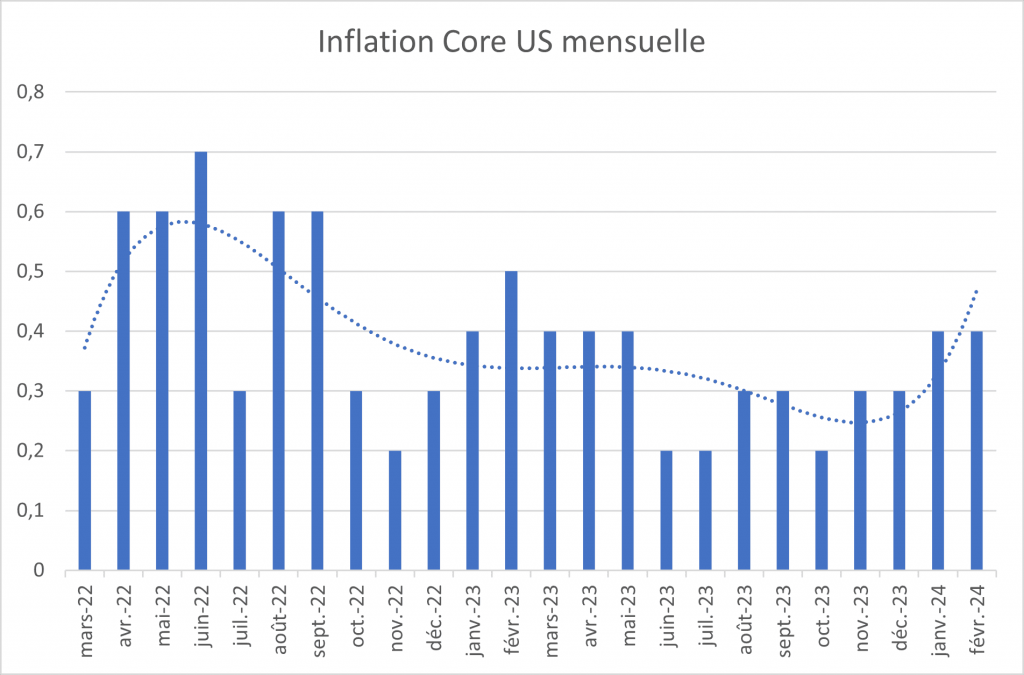

Alors est-on parti pour la mère de tous les rallyes ? Mars est venu apporter un peu d’ombre au tableau car la baisse de l’inflation semble marquer le pas. Aux US, l’inflation core fait de la résistance. Or, le catalyseur du rallye que nous vivons actuellement, et dont l’origine date de septembre, c’est que le combat contre l’inflation était gagné. Les banques centrales allaient pouvoir desserrer l’étau et baisser les taux. Les investisseurs étaient certains que la Fed allait mener le bal et ramener les taux de 5% à 3% en moins d’un an. Ce que personne n’avait prévu, c’est que même après avoir monté les taux comme jamais, l’économie n’en a eu cure. La croissance américaine dépasse les 2.5% en 2023. Bon, ils sont un peu les seuls. L’économie européenne a des hoquets tout comme celle du Japon. Tous ces pays ont connu une récession ‘technique’. Un euphémisme pour dire qu’ils sont dans la mouise surtout si l’inflation reprend de la vigueur. En résumé, la Fed ne baissera pas les taux prochainement. Pour l’instant les marchés actions s’en moquent royalement et restent tous accrochés à leurs records. Ils sont clairement surachetés et fragiles. Mais comme le dit un proverbe : « Quand les grenouilles chantent en mars, elles se taisent en avril. ».

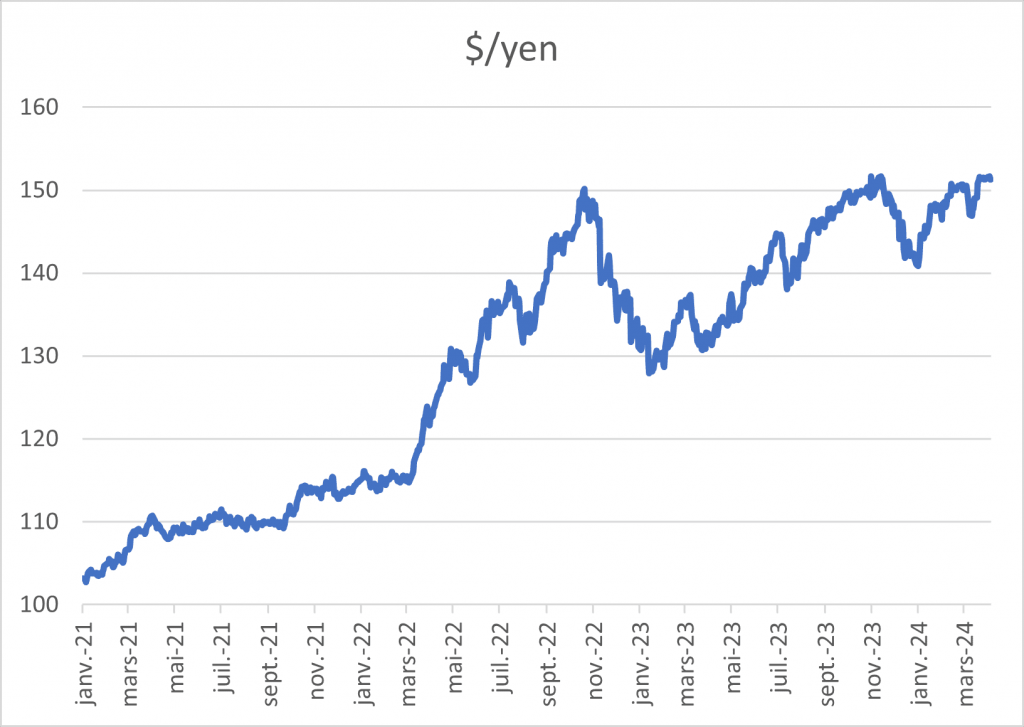

Le Japon, ce n’est plus comme avant. Le Japon a monté les taux ! Il n’y a donc plus de taux négatifs dans le monde. On laissera les historiens se pencher sur cette période incroyable où quand on empruntait, on pouvait rendre moins. Peut-être se diront-ils que les « Dieux sont tombés sur la tête » lorsque les banquiers centraux conduisaient debout sur le capot la tête à l’envers. Enfin, les états le pouvaient, car si j’avais pu, moi, j’aurais fait « tapis » et emprunté tout ce que je pouvais. Le Japon, espèce de laboratoire pour savant économique fou, va aussi arrêter d’acheter des actions (via les ETFs), des obligations d’état et stopper son contrôle de la courbe des taux. Personne n’était allé aussi loin dans la manipulation des marchés. Donc le « Quantitative Easing », c’est terminé … Jusqu’au jour où les forces déflationnistes d’un pays dont la population pourrait devenir une espèce en voie de disparition, reprendront le dessus. On aurait pu penser qu’une telle décision de la BOJ allait provoquer un véritable maelstrom sur les marchés. Eh bien non ! Car en fin de compte, les taux japonais restent les plus bas du monde. Du coup, le yen s’est encore pris une tarte au grand dam de la BOJ qui menace d’intervenir pour le soutenir. Mais grâce à la faiblesse du yen, le monde est à nouveau inondé de produits japonais. On peut penser que la Chine n’apprécie pas du tout cela.

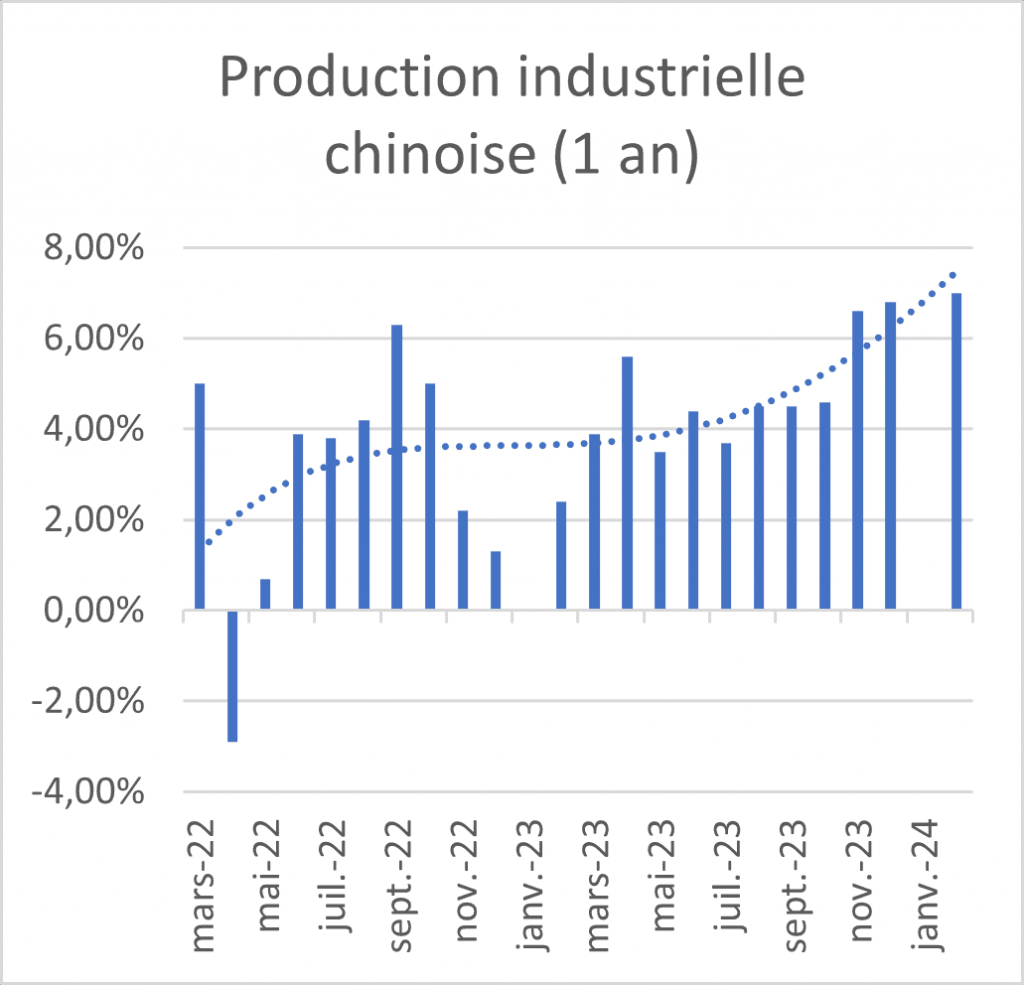

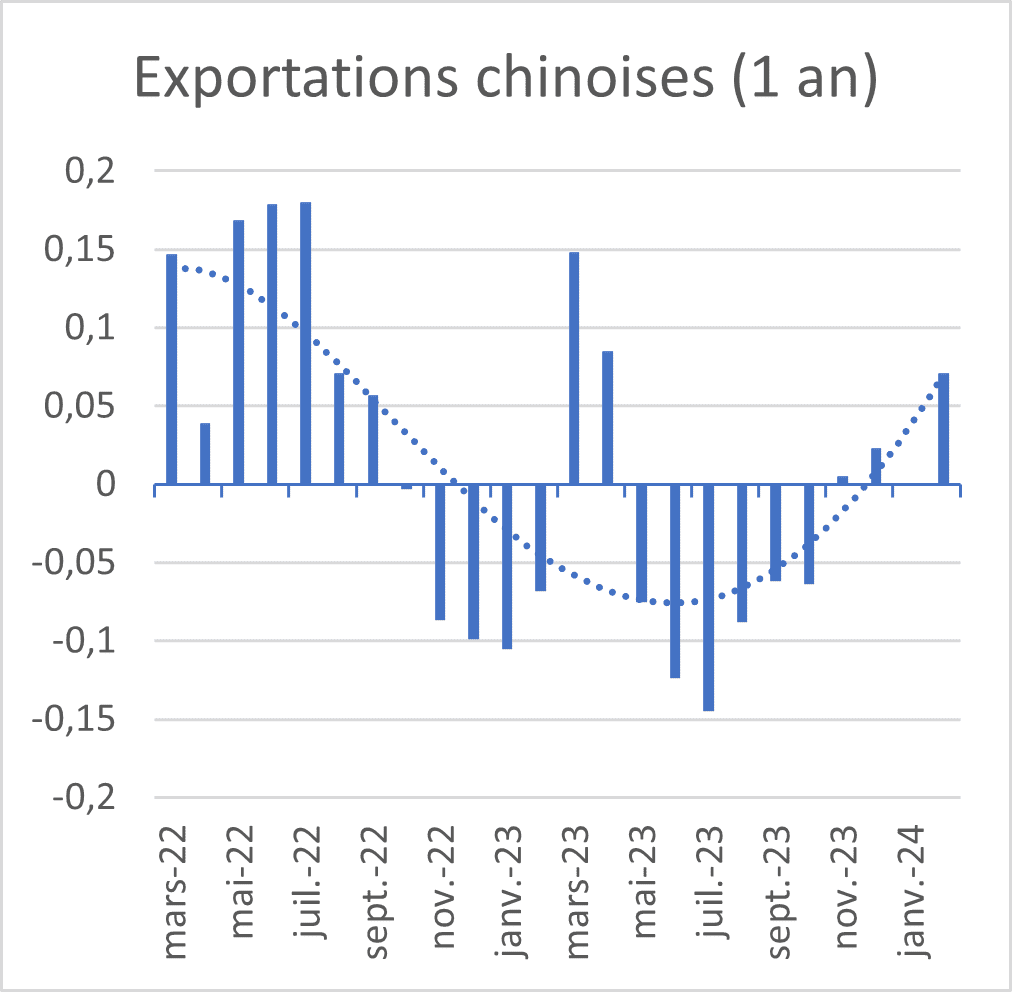

La Chine d’ailleurs, ne va pas beaucoup mieux qu’en 2023 et on ne voit pas trop comment l’économie pourrait croitre de 5% cette année comme le prévoit le gouvernement. Les marchés émergents sont très en retard cette année. Ils n’ont qu’à faire de l’IA ! Le pays n’arrive pas à sortir de la crise immobilière. Il faudra encore du temps, beaucoup de temps avant que cette crise ne soit purgée. En revanche l’activité industrielle et les exportations repartent et ça, c’est une bonne nouvelle. La déflation semble ralentir aussi. On peut donc espérer que les marchés émergents reprennent quelques couleurs en 2024.

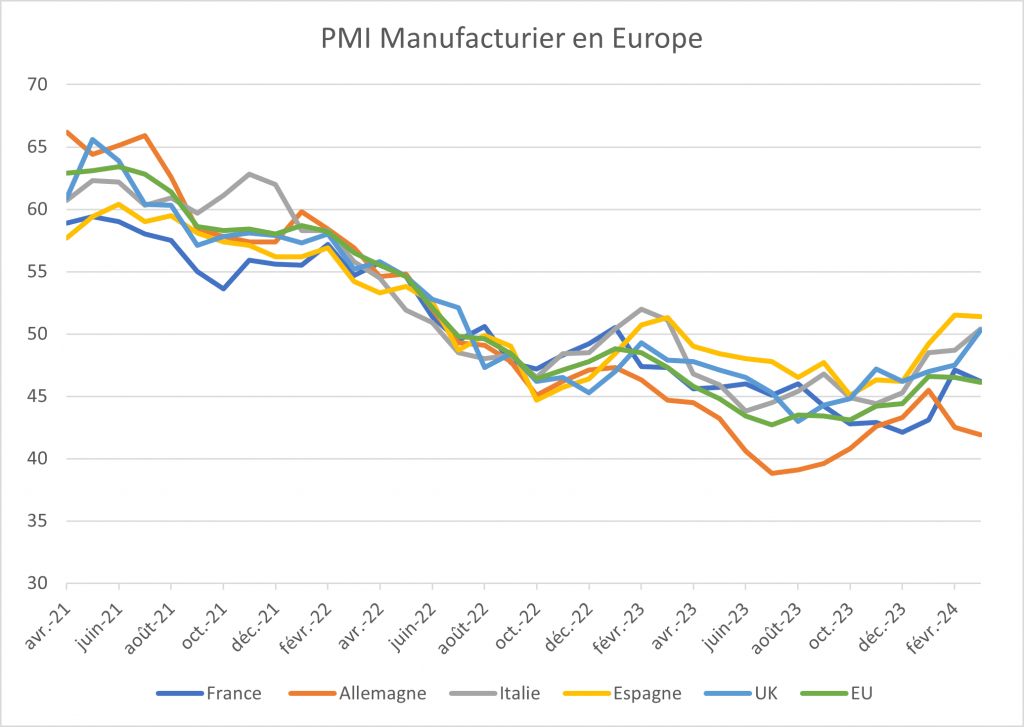

Le fait que les usines chinoises, largement subventionnées, regorgent de produits qu’elles n’arrivent pas à écouler en local n’est pas une bonne nouvelle pour l’Europe. La déflation et les subventions rendent les produits chinois imbattables mettant à mal nos industries : voitures électriques, panneaux solaires, biotech, tout y passe. Il suffit de voir comment le PMI manufacturier européen traduit un secteur en pleine déprime. Les optimistes diront que, malgré tout, les PMI se redressent, notamment dans les services. Mais il est urgent de protéger nos industries, un peu à la Trump mandat 1. Sans cela, l’Europe ne sera plus qu’un musée.

CLAUDE 3, BARD, CHAT GPT, SORA,… L’IA DANS TOUS SES ÉTATS

Depuis 6 mois, le secteur de la techno est en plein ébullition grâce au nouvel el Dorado qu’on nous promet et qui va changer notre vie : l’IA. Chat GPT, Midjourney, Bard, Claude 3, Sora, … sont vos nouveaux amis. Dur pour les boomers toutes ces nouveautés ! Mais c’est une vraie révolution qui va modifier profondément la façon de travailler. Grâce à tous ces outils et ceux qui sont encore dans les cartons, la productivité va exploser. Les startups du secteur s’arrachent déjà à prix d’or. Amazon vient de mettre 4 milliards dans Anthropic. Pour ceux qui ne connaissent pas, il s’agit de la société derrière Claude 3 qui serait, selon les spécialistes, encore meilleur que Chat GPT. La concurrence fait rage et la course au leadership ne fait que commencer. Il ne se passe pas un jour sans qu’une nouvelle plateforme d’IA n’apparaisse. La twittosphère déborde de conseils sur la façon d’utiliser ces nouveaux outils pour faire des films, de la musique, des présentations, des calculs, trouver un job …

Tout cela me rappelle, toute proportion gardée, l’euphorie qui avait gagné les marchés en 2000. Dans toutes ces entreprises il y a peut-être le leader de demain, peut-être pas. Les usages sont peut-être ceux qu’on nous présente, peut-être pas. Les gens ont besoin d’être formés, les dirigeants aussi. Les gains de productivité ne vont pas apparaitre si vite. Il faut s’adapter et cela va prendre du temps, d’autant plus qu’il y aura de la casse sociale. Et quand cette réalité va apparaitre aux investisseurs, l’addition risque d’être salée. Comme pour toute révolution, une consolidation sera nécessaire pour qu’elle atteigne la maturité.

LA RUÉE VERS LE TOKEN

Les cryptos ont eux aussi connu cette période de consolidation. Après le grand n’importe quoi des « shit coins » ou « meme coins », après les fraudes et les crimes perpétrés par certains des premiers acteurs, le marché a connu une période de maturation douloureuse mais qui fait maintenant de la blockchain un élément central de futurs développements extrêmement prometteurs.

D’abord les cryptos. Le Bitcoin a résisté. Le protocole n’a pas connu de faille (autrement on n’en parlerait même plus). Après avoir été pensé comme une devise de paiement alternative, il est maintenant considéré comme un moyen de stocker de la valeur comme on peut le faire avec de l’or. Le Bitcoin a comme caractéristique originale de n’exister qu’en nombre limité. Le nombre total de Bitcoin est connu. On ne pourra pas en émettre plus. Du coup, il ne peut pas être dévalué comme une devise. En effet, la banque centrale peut émettre autant de billets qu’elle le souhaite et ainsi dévaluer sa monnaie. Avec le Bitcoin, la dévaluation est impossible. Il a aussi plein d’autres avantages. Il est plus « facile » à conserver que d’autres valeurs refuge. L’or, il faut le stocker. Il faut un coffre ou une banque. On peut vous le voler. Et comme il est lourd, le déplacer n’est pas simple. Le Bitcoin n’a pas ces désavantages. On peut le stocker gratuitement et on peut le transférer instantanément.

Les banques centrales ont bien compris l’intérêt et le danger de ces monnaies et ont toutes dans les cartons un projet de CBDC. Non, ce n’est pas du hash récréatif mais une « Central Bank Digital Money » qui pourrait à terme remplacer l’argent fiat tel qu’on le connait.

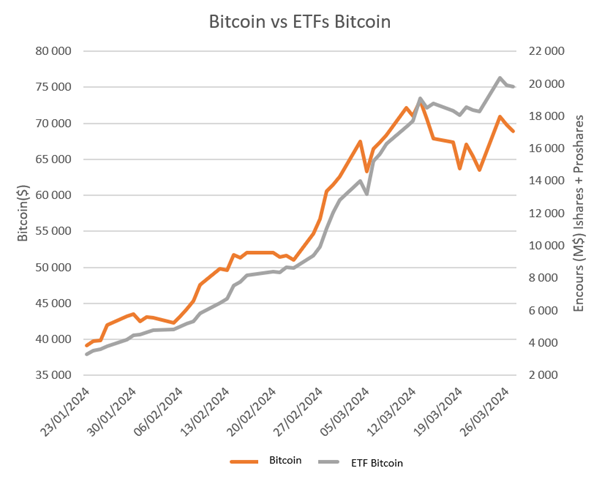

Au cours de ce premier trimestre, une partie du Bitcoin est retournée dans le monde de la finance classique à travers la création d’ETFs Bitcoin. Ce fut un plébiscite. Jamais un ETFs n’avait connu un tel succès après son lancement. Les investisseurs ont déversé des milliards dedans provoquant l’envol de la valeur. En fait, les cryptos, ça reste sulfureux. Avec les ETFs, cela devient respectable. C’est l’arrangeur (comme BlackRock) qui protège l’investisseur. Ces arrangeurs ont fait de la tokenisation inversée : ils ont créé des parts de fonds adossées à des Bitcoins.

« Tokenisation ». Le mot est lancé. C’est à mon avis une nouvelle révolution (on en a donc 2 en même temps !). Il s’agit de représenter un actif réel (Real World Asset ou RWA) dans la blockchain. Tout est tokenisable : une action, une obligation, un immeuble, de l’or, une part de fonds. Vous n’achetez pas l’actif directement, mais un token (jeton en français). C’est un droit immuable sur un actif, un titre de propriété. Pourquoi cela fait-il autant de bruit ? Parce que la propriété d’un token est inscrite dans une blockchain. C’est donc inviolable. L’avantage du token, c’est aussi qu’il permet de fractionner un bien. Par exemple si vous posséder un token sur un immeuble, vous n’en possédez qu’une fraction. En cela ce n’est pas si différent d’une part de fonds ou d’une action. Le token permet aussi de créer des marchés d’échange sur un bien peu liquide. Enfin, le token peut être échangé instantanément. Dans le monde de la finance cela change tout. Aujourd’hui le règlement livraison des titres prend généralement 2 jours. Et il y a plein d’intermédiaires à payer. Là c’est instantané et direct. Il n’y a plus de risque de ne pas être livré ou payé. Les grands acteurs se lancent dans l’aventure : BlackRock, Goldman Sachs, Deutsche Bank, Crédit Agricole, …Vous ne le saviez peut-être pas, mais il est déjà possible de traiter les actions Apple ou Tesla dans la blockchain !

La tokenisation passe par la création de « Smart Contract ». Il s’agit de bouts de programmes qui s’exécutent sur une blockchain. La plus utilisée c’est Ethereum. D’autres protocoles tentent de la concurrencer en offrant d’autres fonctionnalités notamment sur la vitesse ou les frais d’exécution (Solana, Pokadot, …). Il n’y a pas encore réellement de standard même si Ethereum semble avoir un temps d’avance. Le potentiel est énorme et ce n’est pas pour rien que les cryptos associées à ces blockchains se sont pour la plupart envolées depuis le début de l’année.

Dans le domaine de la tokenisation des fonds, BlackRock est encore avant-gardiste en créant un fonds obligataire « on chain » sur Ethereum. Un peu comme un stablecoin, la part vaut toujours 1$, mais verse des intérêts chaque jour.

La tokenisation a un coût énergétique notable. Il est dommage qu’aucune étude n’existe sur ce sujet mesurant la viabilité énergétique de la tokenisation, et la pertinence de se lancer à corps perdu dans cette transformation profonde.

IL EST L’OR MONSEIGNOR

L’or est pourtant considéré comme un actif pépère, sur lequel il ne se passe pas grand-chose. Et pourtant l’or gagne près de 7% depuis le début de l’année et culmine au plus haut de son histoire. C’est d’autant plus surprenant que l’encours des ETFs or (ou ça existe !) a baissé. Des petits malins ont choisi de switcher de l’or jaune vers l’or numérique. Il y a cependant plusieurs explications à ce regain d’intérêt :

- Les tensions géopolitiques augmentent. Le Moyen-Orient vit une tragédie. On n’est pas loin d’un conflit ouvert entre Israël et l’Iran. L’or noir aussi s’envole.

- L’inflation reprend. L’or est une bonne couverture contre l’inflation.

- Les pays émergents poursuivent leur projet de dédollarisation au profit d’une devise internationale gagée sur de l’or. Les banques centrales asiatiques en achètent massivement.

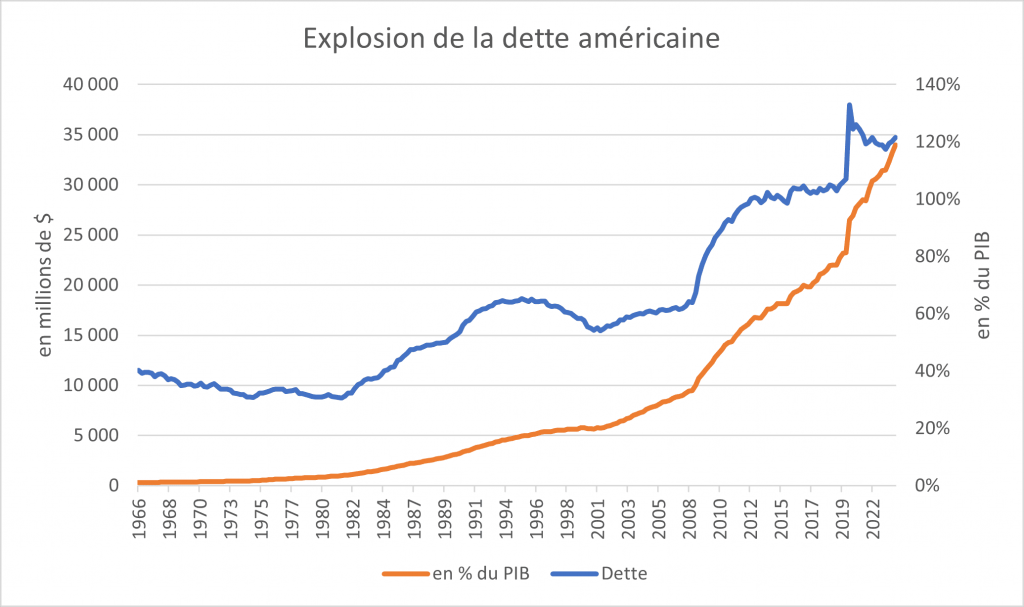

- La dette américaine semble être hors de contrôle.

Ce dernier point est nouveau. La dette américaine augmente de 1000 milliards de dollars tous les trimestres. En un an, la dette américaine a ajouté l’équivalent la dette française ! Elle a augmenté de 10% en seulement 9 mois pour atteindre le chiffre faramineux de 34 000 milliards. Le ratio Dette/PIB atteint 120%. À ce niveau, il n’y pas trop d’inquiétudes à avoir mais le service de cette dette colossale pèse bien plus quand les taux sont à 5% que quand ils étaient à 1%. 30% de la dette américaine est détenue à l’étranger comme actif sûr. Il ne faudrait pas que la perception de sureté de la dette américaine ne soit remise en cause. Pour cela, il faudrait que le futur président engage un programme d’économie. En attendant, à l’instar de Louis de Funès dans « La Folie des grandeurs », les plus prudents ont décidé de se « reveillor » et d’acheter de l’or.

LE COIN ESG

On l’a souvent répété dans le « coin ESG » de la perte de momentum de l’ESG. Après les « climatosceptiques », voilà les « ESGsceptiques ». Mais le mal ne semble pas uniquement concerner l’investissement. Après tout, le mandat des gérants c’est de créer de la valeur pour le futur, pas de sauver la planète même s’ils doivent y participer. Il y a matière à discussion.

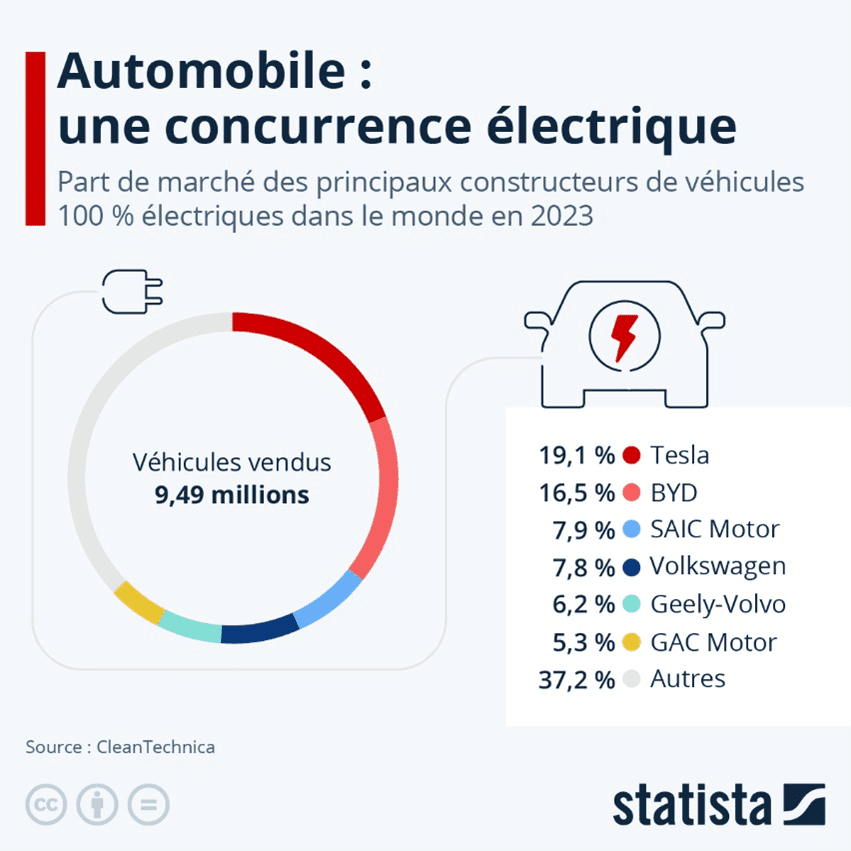

On s’aperçoit que cette lassitude gagne aussi la population quand on voit l’évolution des ventes de voitures électriques. Sur le plan mondial, les ventes progressent mais nettement moins qu’avant. L’électrique perd des parts de marché. En Europe, en 2023, 15% des voitures vendues étaient électriques contre 11% en janvier. Le diesel est même repassé devant avec 13% de part de marché ! Sur les 95 millions de véhicules neufs vendus dans le monde, mois de 10 millions fonctionnent à l’électricité.

Par ailleurs les capacités de production dépassent largement la demande. On est clairement en situation de surproduction. La Chine voit dans ces véhicules la possibilité de prendre le marché automobile aux Européens et subventionne massivement le secteur. À la vue de leurs parts de marché, ils sont en passe de réussir. Les prix sont donc à la baisse. Tesla s’est d’ailleurs engagée depuis plusieurs mois dans une guerre des prix pour tenter de sauvegarder ses parts de marché. Et pourtant cette dernière a vendu moins de voitures au premier trimestre 2024 qu’au trimestre 2023 et est en passe de perdre sa place de leader au profit de BYD.

Malgré tout, et c’est là le plus surprenant, le consommateur ne suit plus. L’arrêt des primes à l’achat et des aides publiques y sont certainement pour quelque chose. Il y a aussi les contraintes supplémentaires pour utiliser ces voitures plutôt que les anciennes à moteur thermique. Et le prix de l’essence qui baisse depuis 2 ans n’est plus un argument d’économique aussi favorable. Le marché de l’occasion est en berne aussi. En effet, le prix d’une voiture électrique c’est sa batterie. Or c’est ce qui s’use, un peu comme une batterie d’iPhone qu’il faut remplacer régulièrement. Les acheteurs potentiels sont donc méfiants.

Certains constructeurs traditionnels tels que General Motors ou Ford l’ont bien compris et ont décidé de revoir leurs plans de production de véhicules électriques et de relancer la production de véhicule hybride.

On le voit en matière de lutte contre les émissions de gaz à effet de serre dans les transports privés, on n’avance plus. On recule même.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.