Après une année 2022 éprouvante pour le moins, les marchés ont débuté l’année 2023 en fanfare. Il est tentant de vouloir tourner la page de 2022 !

Environnement économique

L’inflation semble avoir atteint un pic pour le moment : les prix de l’énergie ont largement reculé au deuxième semestre 2022, notamment le gaz et les effets des hausses de taux se font sentir. Malgré tout, et contre toute attente, l’économie des pays développés résiste bien à l’incroyable série de hausse des taux. Le ralentissement économique est à venir, mais grâce à un marché du travail dynamique et à la réouverture de l‘économie chinoise, le pire semble être évité. C’est à tel point que le FMI a revu ses prévisions de croissance à la hausse pour 2023.

La hausse des taux dans les pays développés devrait bientôt marquer une pause, sauf en zone euro vu le retard pris par la BCE. Les banquiers centraux estiment qu’il faut laisser les précédentes hausses produire leurs effets avant d’aller plus loin. Attention cependant, si l’inflation devait repartir, ils n’hésiteraient pas une seconde à les reprendre. A ce stade, ils préfèreront provoquer une récession que de faillir dans leur premier mandat de lutte contre l’inflation.

Avec ce changement de posture et cet environnement, les actifs sont tout d’un coup apparus bon marché. Les obligations se sont arrachées avec des taux longs et des spreads de crédit à la baisse. Dans l’euphorie, les investisseurs anticipent même des baisses de taux en 2023 alors que les banquiers centraux soutiennent le contraire.

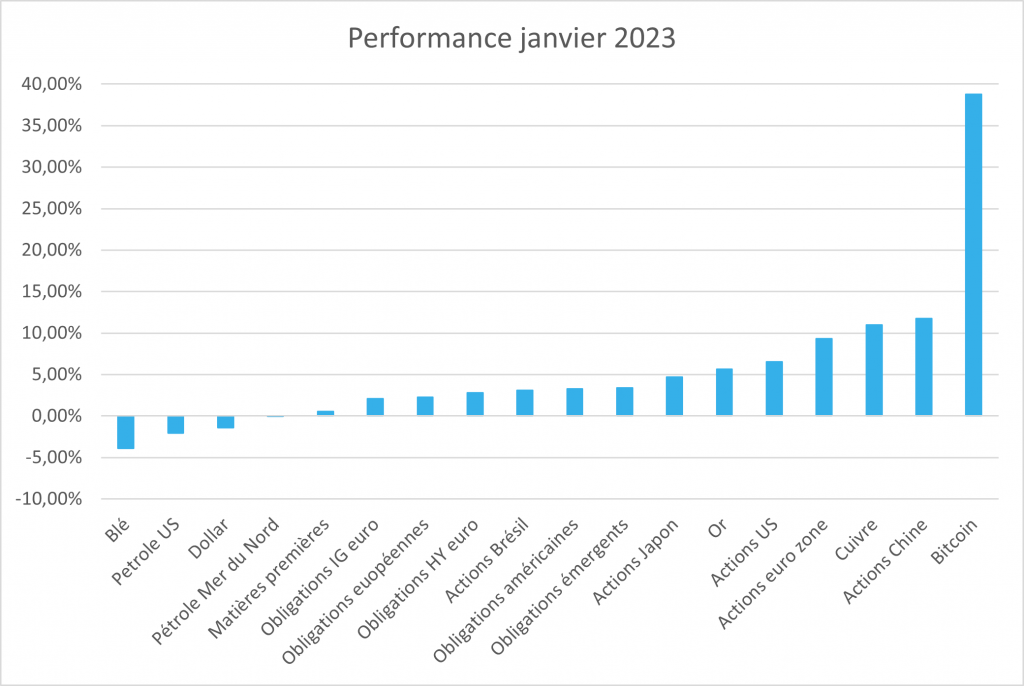

Du coté des actions, les marchés américains sont à la traine. Le spectre d’une crise énergétique s’éloignant, la zone Euro s’adjuge plus de 9%. Et les pays émergents ne sont pas en reste avec le souffle engendré par la reprise de l’activité en Chine après la fin de la politique zéro covid.

Avec le retour de l’appétit pour le risque, les cryptos s’envolent. Le Bitcoin et l’Ethereum progressent de près de 40% dans un contexte toujours très difficile pour les sociétés du secteur avec encore des faillites de poids lourds comme Genesis.

Le Japon reste une énigme. La banque du Japon a allégé sa politique de contrôle de la courbe des taux et tout le monde se demande ce qui va se passer, alors que l’inflation atteint 4%, un niveau historique pour l’archipel, peu compatible avec une politique monétaire toujours ultra laxiste et des taux entre 0% et 0,5%.

Les épargnants et les investisseurs doivent saisir les opportunités offertes lors des baisses de marché pour construire leur position. Evidemment, le stress augmente durant ces périodes et il est souvent difficile de résister à ses émotions et de garder la tête froide. Il faut toujours anticiper ces mouvements, y être prêt. Cela nécessite d’être modéré et de ne pas forcer son effort d’épargne pour résister dans la tempête. Il ne faut pas oublier la nature cyclique des marchés. La meilleure manière d’en profiter, c’est de garder le cap et de continuer à investir. C’est globalement ce que font ceux qui investissent dans Ismo : investir des montants moins importants mais régulièrement, à la hausse comme à la baisse.

Est-ce la fin de l’investissement responsable ?

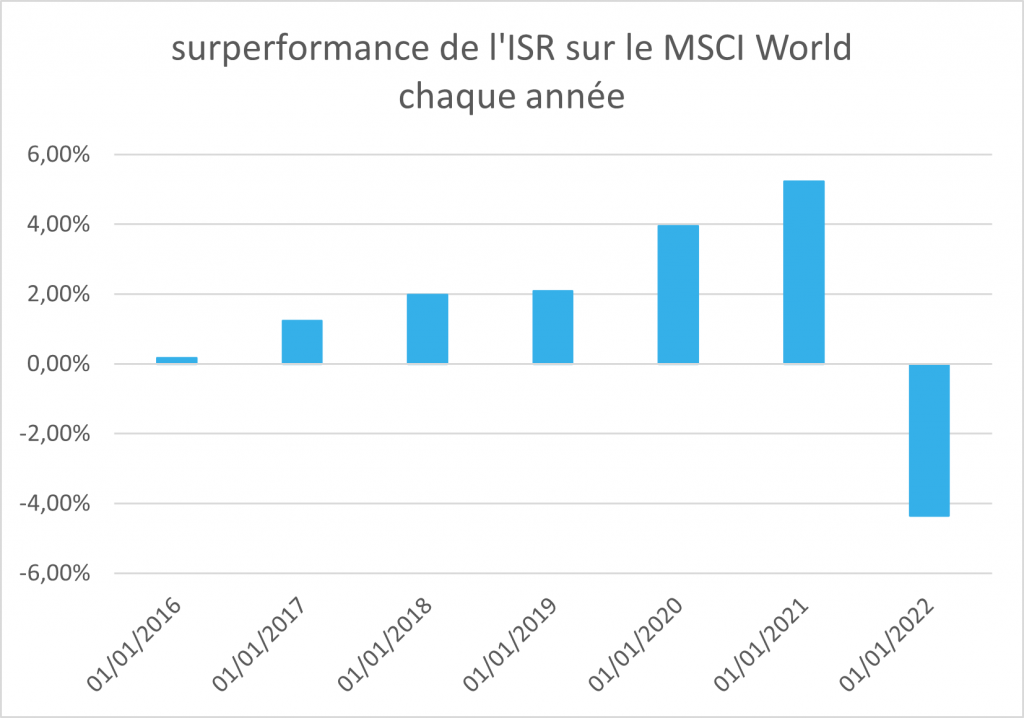

La réponse est non bien sûr. Mais certains se posent la question. En effet, selon MSCI, un des plus importants fournisseurs d’indices, pendant plus de 10 ans l’investissement ISR a fait mieux que l’investissement « classique ». Cette surperformance a attiré les investisseurs qui y ont vu le moyen de combiner valeurs et performances. Mais ça, c’était avant une année 2022 qui a été mauvaise pour la thématique. Le MSCI World SRI affichant une performance inférieure à son indice de référence de plus de 4%.

Les raisons sont clairement identifiées. Les indices ISR ont un biais : ils ont moins d’exposition au secteur de l’énergie et plus de valeurs de croissance. Or, le secteur de l’énergie est le seul secteur affichant une performance positive en 2022 à cause de l’envolée des matières premières. Et les indices ISR ont plus d’exposition aux valeurs de croissance (Techno, BioTech, …) très sensibles à la hausse des taux. Selon MSCI, à lui seul l’écart d’exposition au secteur de l’énergie contribue négativement à hauteur de -1% et l’écart sur le style value/croissance à -1,2%.

Un mouvement est en train de naître au US. Il est initié par des républicains qui estiment qu’il ne faut pas mélanger la performance avec d’autres critères. On n’est pas surpris de voir le gouverneur du Texas, dont l’état vit du pétrole, militer dans ce sens, mais aussi celui de la Floride en la personne de Ron DeSantis, possible prochain candidat des Républicains à la Maison blanche. BlackRock, la plus grande société de gestion au monde, commence à perdre des gros mandats de gestion des fonds de pension publics pour cette raison. Ce mouvement n’est pas encore arrivé en Europe, leader incontesté de la cause ISR. Mais prenons garde, l’énergie fossile est encore essentielle à de nombreux pays qui refuseront de provoquer la hausse des prix par la raréfaction des financements.

Alors pourquoi opter pour l’ISR ? L’idée maitresse est qu’il est possible de combiner ISR et performance à long terme. En effet, toutes les industries, tous les secteurs sont obligés de faire leur révolution et de planifier la transition énergétique. Les plus en avance tireront les marrons du feu avec des produits de meilleure qualité et des gains de parts de marché. Toute entreprise doit, depuis cette année, publier dans ses résultats 40 critères qui permettent aux investisseurs d’évaluer précisément son impact sur l’environnement, ses avancées sociales et la qualité de sa gouvernance. Mieux, ces données permettent de classer les entreprises sur des critères extra financiers et de limiter le « green washing ». Les moins bien notées verront leur coût de financement monter ou, au pire, se tarir, mettant en danger leur compétitivité. Il faudra donc s’adapter ou disparaitre.

Et les frais on en (re)parle ?

On en a déjà parlé, mais les frais sont prélevés sur la performance brute des investissements. Si ces frais sont trop élevés, la performance de votre investissement en patira. C’est mécanique. En général, les frais sont pris directement sur l’investissement. Vous ne les voyez pas, ils sont « indolores ». Certains diront qu’1% d’écart ce n’est pas grand-chose. Malheureusement si. Ces 1% qu’on vous prélève pourraient être investi à votre profit et à long terme cela peut faire beaucoup.

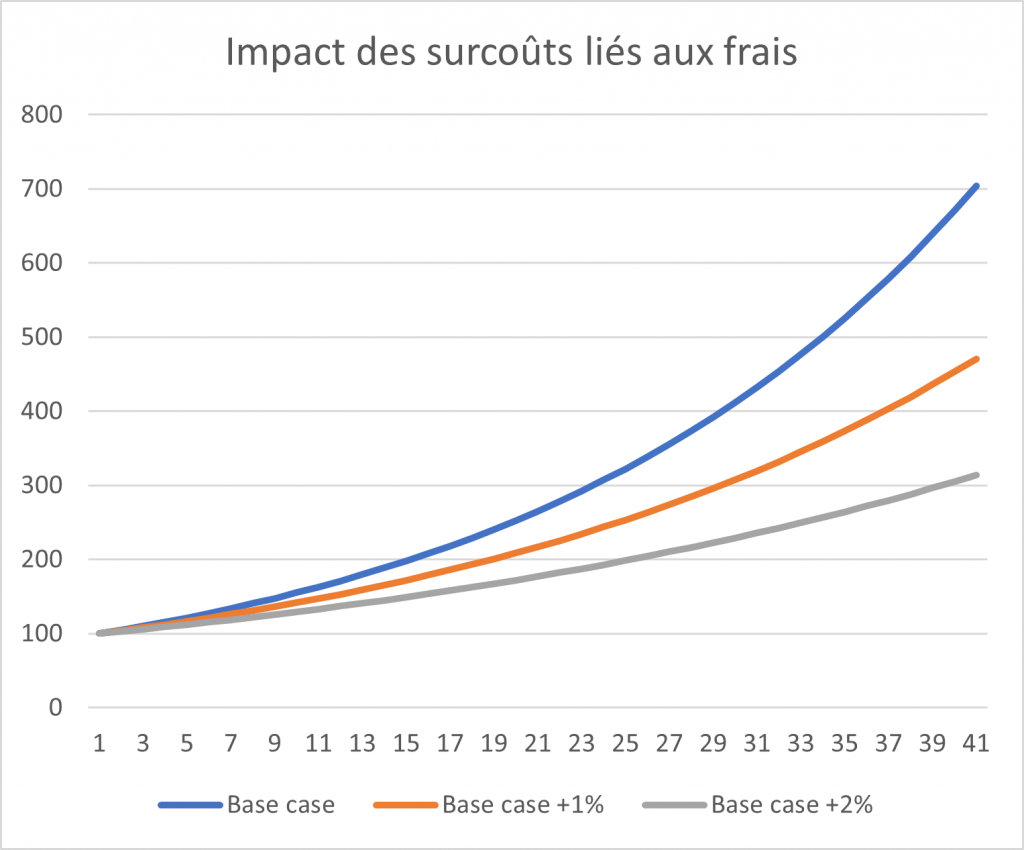

Le graphique ci-dessus compare un investissement « base case » avec des frais donnés et une performance nette (après frais donc) de 5%. Avec des frais supérieurs de 1%, la performance à 40 ans est inférieure de 40% et de 65% avec des frais supérieurs de 2%. Cela vous dit d’avoir moitié moins de pouvoir d’achat à la retraite à cause des frais ?

En fin d’année 2021, une commission des finances du Sénat avait déjà alerté sur le fait que les frais appliqués en France étaient 2 fois supérieurs à ceux de certains de leurs homologues européens (au Pays-Bas notamment), désavantageant considérablement l’épargnant Français. La commission a fait 17 propositions dont certaines ont été retenues. Plus récemment, la Commission Européenne s’est emparée du sujet des rétrocessions. Il s’agit d’une partie des frais supportés par vos investissements qui viennent rémunérer un intermédiaire comme votre conseiller par exemple. Les frais de ces produits sont donc plus élevés, en moyenne de 35% (!) pour payer tout le monde. La Commission se pose la question de les supprimer purement et simplement. Un vrai séisme pour l’industrie de la distribution de produits d’épargne…

Cela va-t-il vous profiter ? Pas forcément, car il faudra bien rémunérer celui qui vous conseille. Mais cela se fera au grand jour, facture à l’appui. Vous pourrez ainsi simplement comparer les frais supportés par vos investissements ou ceux qu’on vous propose.

Est aussi entré en vigueur le DIC (Document d’Informations Clés) en lieu et place du DICI. Dans ce nouveau document, tous les frais sont précisément décortiqués : frais de gestion, frais des investissements, frais de transactions,… Le document est normalisé, ce qui va vous permettre de comparer précisément les produits : les frais, les risques et la performance. Jetez donc un coup d’œil sur les DIC de vos contrats d’Assurance-Vie en unité de compte si vous en avez, et comparez avec Ismo, vous risquez d’être surpris.

Philippe de Gouville

CEO et co-fondateur d’Ismo

Philippe vous propose chaque semaine son analyse de l’actualité des marchés financiers sur le blog Ismo. Retrouvez ses précédentes analyses dans la catégorie Actualités du blog.