Cet article n’est pas un conseil en investissement. Il s’agit d’une analyse menée suite aux dernières actualités et leurs potentiels impacts sur les marchés financiers. La question que vous devez vous poser à la lecture de cet article est de savoir si votre stratégie d’épargne est adaptée à votre capacité d’épargne actuelle.

Le début d’année est plus que difficile pour les marchés actions. Des taux d’inflation exceptionnellement élevés, une Fed déterminée à relever les taux d’intérêt, la guerre en Ukraine, la hausse exceptionnelle des matières premières, tout cela met en danger la croissance mondiale, c’est une évidence.

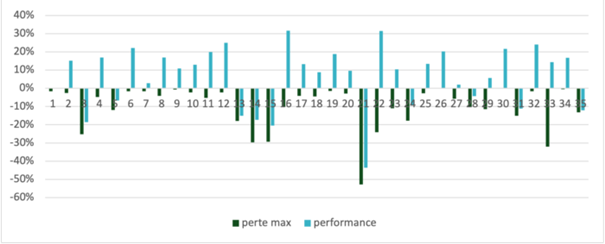

En tant qu’investisseur individuel, que devriez-vous faire de tout cela et, plus important encore, comment devriez-vous procéder ? Aussi effrayant que cela puisse paraître, il est généralement déconseillé aux investisseurs de vendre. La vente de panique et le fait de ne pas investir sur le marché sont des risques plus importants que d’être investi pendant un marché baissier. Les baisses intra-annuelles font partie d’un cycle de marché normal et ne signifient pas forcément que les marchés mondiaux se dirigent vers un krach ou que l’économie mondiale va vers une récession. Le MSCI World a des baisses moyennes intra-annuelles de 10%, mais les rendements des marchés boursiers ont été positifs pendant 30 des 40 dernières années.

Perte max intra-annuelle et performance du MSCI World (hors dividendes)

MSCI World hors dividendes

Les journalistes et les analystes ont brossé un tableau sombre au cours des premières semaines de l’année, mais ils le font presque toujours dans un marché en baisse. La peur fait vendre. Bien qu’il soit plus confortable de suivre la tendance baissière du marché, les investisseurs doivent tenir compte de décennies de recherche et de modèles économiques plutôt que de prendre des décisions émotionnelles rapides pour vendre leurs actions. L’économie traverse une période économique difficile, mais il vaut mieux que l’argent reste investi que de rester sur la touche.

Si on refait un peu l’histoire, octobre 2008, mars 2020 ont été des périodes très effrayantes pour les actions, mais ceux qui sont restés investis, ou mieux, qui ont poursuivi leur effort d’épargne, ont pu bénéficier d’une reprise spectaculaire. L’année 2020 s’est terminée avec un rendement boursier de plus de 14 %, malgré une pandémie en plein essor et des chiffres de chômage plus élevés que lors de la Grande Récession.

Même dans un environnement de hausse des taux d’intérêt et d’inflation élevée, vous risquez de nager à contre-courant si vous pariez contre le marché boursier. Le marché est résilient, et il monte plus qu’il ne descend. Le marché haussier moyen dure 48 mois, tandis que le marché baissier moyen dure 14 mois.

En juin 2021, le stratège en chef des actions américaines chez Morgan Stanley, a prédit une contraction des actions. Il avait peut-être raison, et maintenant, cette contraction est là. Mais si vous restiez investi en actions depuis cette annonce, vous auriez profité d’une hausse supplémentaire de 6% pour le reste de 2021.

Ce n’est pas que les analystes se trompent, c’est qu’ils n’ont que trop rarement le bon timing. En tant qu’investisseurs individuels, il est trop dangereux de négocier en fonction des articles et des attentes des analystes. La seule façon de vraiment trader et de gagner de l’argent est de choisir une bonne stratégie et de rester investi pendant une longue période de temps.

Historiquement, placer dans la durée et régulièrement est la meilleure stratégie. Les baisses de marchés sont a priori des opportunités d’investissement à long terme. Nous préconisions toujours à nos investisseurs d’investir dans le temps pour lisser les aléas des marchés et dans des portefeuilles bien diversifiés pour profiter des cycles économiques parfois asynchrones entre les différentes zones géographiques. Effectivement, l’Europe va souffrir humainement et économiquement dans les mois qui viennent, mais ce ne sera pas nécessairement le cas dans la zone Amérique ou dans la zone Asie.

La question que vous devez vous poser est plutôt de savoir si votre stratégie d’épargne est adaptée à votre capacité d’épargne. Il vaut mieux réduire les montants que vous épargnez régulièrement si vous estimez que le risque que les marchés vous font supporter est trop important. Le conseil est le même si votre aversion au risque et plus importante.