Cette fois-ci, le zoom de marchés ressemble plus à un zoom sanitaire. En effet pour les marchés, le mois de novembre a été dominé par la hausse des hospitalisations liées au Covid dans certaines parties de l’Europe et par les inquiétudes concernant le nouveau variant Omicron (l’OMS va finir par être à court de lettres grecques ?). Après avoir bien commencé le mois, les actions ont terminé novembre en baisse, le MSCI World perdant 2,4 %. Les obligations d’État se sont quant à elles redressées, les investisseurs cherchant des valeurs refuges.

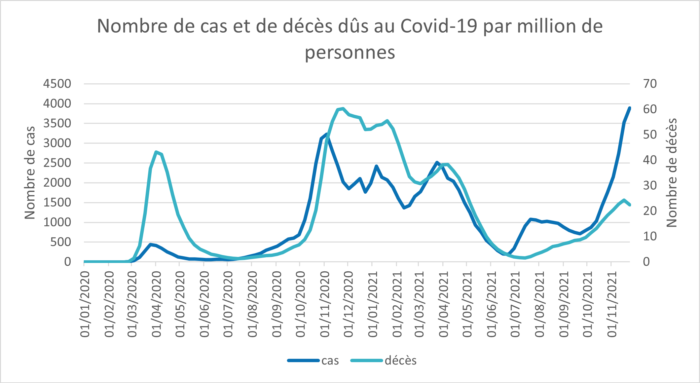

La forte augmentation des cas de Covid-19 met clairement en danger la croissance européenne cet hiver. Heureusement, le nombre de décès est beaucoup plus faible que lors des vagues précédentes. Malgré tout, la forte hausse du nombre de cas oblige les gouvernements à introduire de nouvelles restrictions. À ce jour, les nouvelles mesures sont largement limitées aux régions les plus touchées et souvent ciblées dans le but d’encourager l’adoption de la vaccination (Autriche, Allemagne, Pays-Bas, …). Les admissions à l’hôpital restent globalement inférieures aux sommets précédents, mais d’autres restrictions à la mobilité ne peuvent être exclues avec l’approche de l’hiver.

Source : https://www.ecdc.europa.eu/en/publications-data/data-national-14-day-notification-rate-covid-19

On peut malheureusement s’attendre à ce que l’activité soit impactée, soit, mais moins que lors de l’hiver 2020, principalement grâce à des niveaux d’immunité plus élevés. Attention cependant, le nouveau variant Omicron pourrait changer la donne de ce point de vue.

Les implications de la hausse des taux d’infection sur l’inflation sont moins claires. De nouvelles restrictions contribueraient à atténuer les pressions sur les prix dans les secteurs de services sensibles au Covid. Mais elles pourraient aussi accentuer les problèmes dans les chaines d’approvisionnement et donc renforcer la pression sur les prix déjà élevés des biens de consommation. Voilà qui ne va pas aider nos banquiers centraux à y voir plus clair !

Philippe

Co-fondateur et gérant des fonds Ismo