L’optimisme général quant à un rebond sensible de la croissance est de retour !

Le troisième plan de relance américain adopté en mars et baptisé « plan de sauvetage américain » est le premier de l’ère Biden. Il prévoit d’injecter 1900 milliards de dollars dans l’économie via des mécanismes d’aide pour lutter contre les effets de la pandémie. Ce plan associé au succès des campagnes de vaccination aux Etats-Unis et au Royaume Uni est à l’origine des mouvements du trimestre.

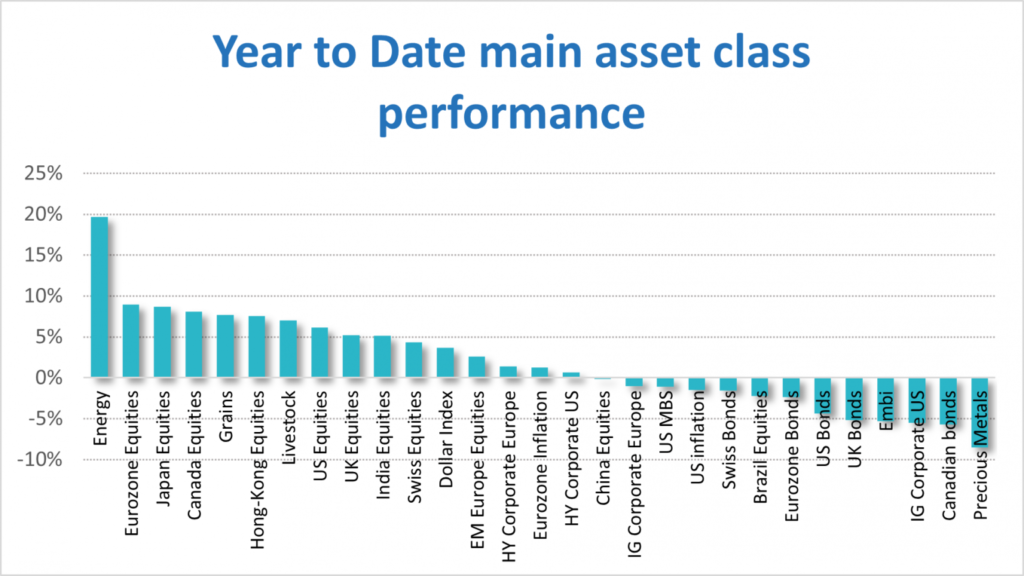

La première tendance significative est la hausse des rendements obligataires ayant entrainé la baisse des obligations (en effet le prix d’une obligation baisse quand les taux d’intérêt montent). Le retour de la croissance fait resurgir le spectre de l’inflation, facteur de hausse des taux d’intérêt.

L’autre tendance est la hausse des marchés actions accompagnée d’un grand mouvement de rotation des actions dites de « croissance » (Apple, Microsoft, Amazon …) vers les actions dites « value » (les actions bancaires, les actions du secteur automobile…). Les premières ont largement « profité » du contexte de la crise Covid tandis que les secondes ont enregistré des baisses très significatives au pic de la crise. Le secteur de l’énergie a aussi profité de la hausse des matières premières (+22% pour le pétrole).

Le MSCI World (indice de référence des actions au niveau mondial) s’adjuge finalement encore 4,5% ce trimestre et près de 80% depuis le plus bas d’il y a un an. Avec de tels gains enregistrés et les risques d’inflation à venir, il est probable que les marchés enregistrent une hausse plus modérée. La hausse des rendements obligataires va certainement se poursuivre et devrait peser sur le potentiel de hausse des marchés actions. En effet, les banques centrales voient plutôt d’un bon œil le retour de l’inflation et préféreront s’assurer que la croissance est durable et créatrice d’emplois avant de remonter les taux.

Si l’efficacité des vaccins se confirme et si les restrictions en termes de confinement sont levées, les conditions d’une croissance pérenne seront réunies.

Sans surprise, les fonds Ismo profitent de leur exposition action et sont pénalisés par leur exposition obligataire. La rotation sectorielle mentionnée plus haut est aussi pénalisante car les ETFs ISR sont surpondérés en valeurs de croissance par rapport aux indices standard.

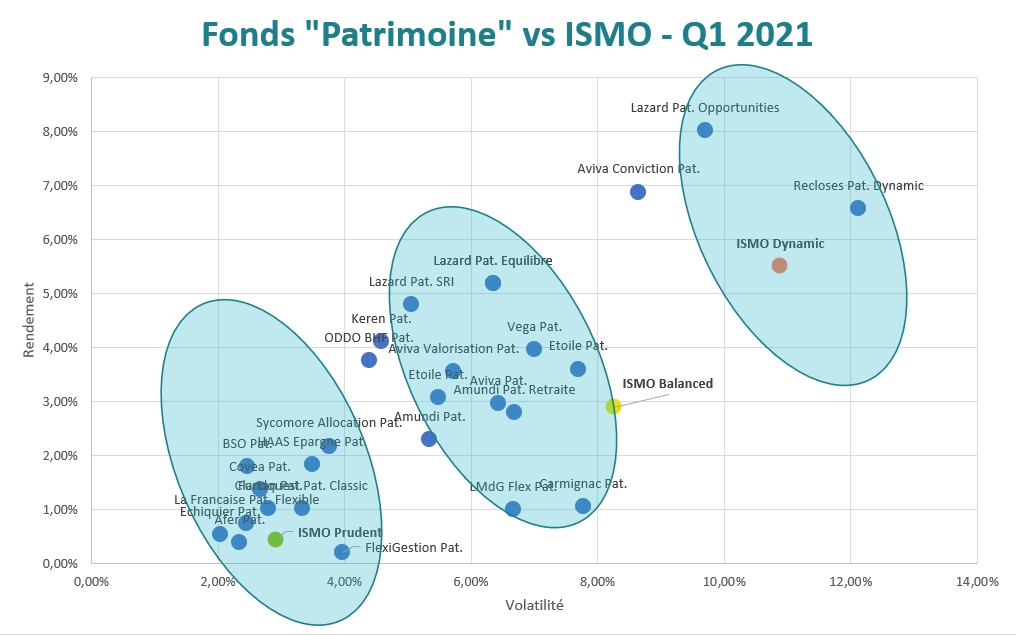

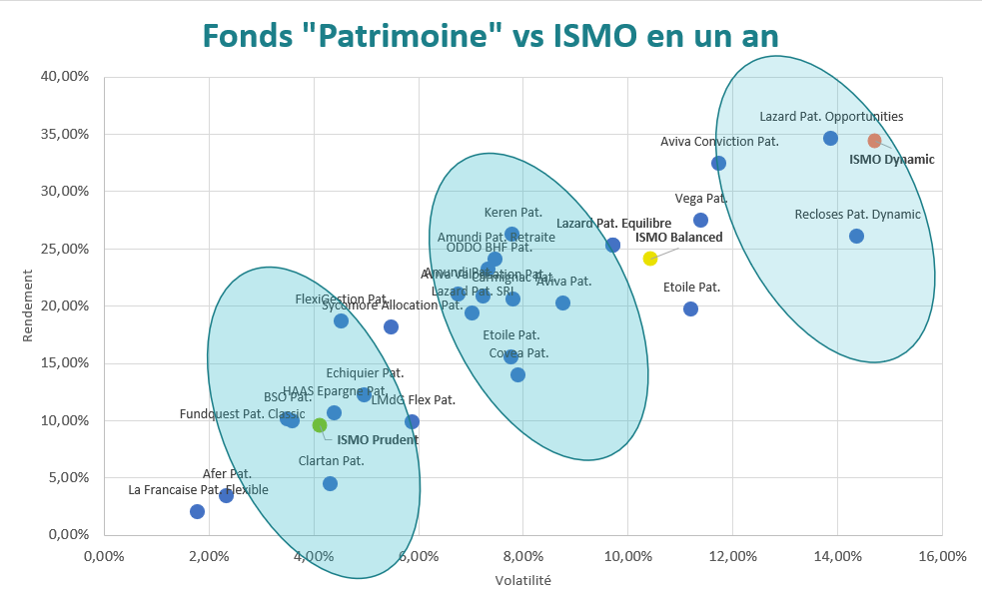

Comparaison avec des fonds type « patrimoine »

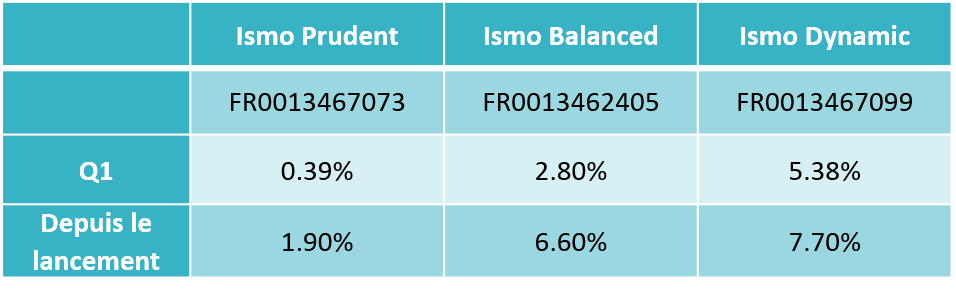

Les graphiques ci-dessous indiquent la performance comparée de Ismo Dynamic, Ismo Balanced et Ismo Prudent par rapport à des fonds de type « patrimoine » mixant actions et obligations.